- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

Un commento dal punto di vista di un tecnico alle sentenze 2262/2026 e 2358/2026 con un esperimento con l’intelligenza artificiale.

I contratti derivati finanziari non smettono di occupare le aule di tribunale e il nostro sistema giurisprudenziale continua ad evolversi affinandosi sempre di più sui temi della trasparenza e liceità di tali contratti.

La prima vera e propria “milestone” in questo senso si è avuta con la ormai celeberrima sentenza n. 8770 del 2020 a Sezioni Unite Civili della Cassazione. La sentenza ha statuito veri e propri principi cardine in tema di derivati quali la misurabilità dell'oggetto contrattuale: i contratti derivati devono avere un oggetto determinabile e una precisa misurabilità dell'alea, comprensiva del mark to market, degli scenari probabilistici, del criterio di calcolo e quindi anche dei costi occulti. La mancanza di questi elementi comporta la nullità del contratto.

Entrando nel merito quindi i contratti derivati devono rispettare i seguenti requisiti:

Conoscere il valore del contratto derivato al momento della stipulazione (MTM) è considerato un elemento essenziale del contratto. Il MTM rappresenta il valore del derivato e quindi la misura dell’alea. Tale valore deve essere esplicitato nel contratto per garantire trasparenza e permettere al sottoscrittore di comprendere l'effettivo rischio e l'impatto economico dell'operazione.

Oltre al MTM, il contratto deve includere una rappresentazione grafica degli scenari probabilistici. Gli scenari probabilistici servono a calcolare la misura qualitativa e quantitativa dell'alea, da solo infatti il MTM “è semplicemente un numero che comunica poco in ordine alla consistenza dell’alea”. Gli scenari devono essere basati su criteri scientificamente riconosciuti e oggettivamente condivisi, per garantire che il sottoscrittore sia pienamente consapevole dei rischi finanziari.

I contratti derivati devono esplicitare i costi impliciti o occulti che possono derivare dall'operazione. Questi costi, spesso legati allo squilibrio iniziale dell'alea ma anche al profilo commissionale della banca, devono essere chiaramente indicati per evitare che il sottoscrittore si trovi in una posizione di svantaggio economico.

In sintesi, la Corte ha affermato che la validità dei contratti derivati dipende dalla presenza di una chiara determinazione dell'oggetto contrattuale, che deve includere il valore attuale (MTM), gli scenari probabilistici, il criterio di calcolo e quindi anche i costi occulti. Questi elementi sono fondamentali per garantire la trasparenza e la consapevolezza riguardo ai rischi e agli impegni finanziari derivanti dal contratto. Ancora più in sintesi: la loro assenza può comportare la nullità del contratto.

Concentriamoci ora in particolare sul tema degli scenari probabilistici. Le Sezioni Unite di cui sopra non hanno fornito una definizione “tecnica” degli scenari probabilistici. In verità il tema degli scenari probabilistici nel dibattito scientifico è un tema risalente; a livello tecnico non sono mai emersi dubbi su cosa essi rappresentassero e come determinarli.

Tuttavia, una cosa è il “playing field” dei tecnici e altro campo è quello giuridico. Ciò che appare lapalissiano in ambito tecnico può trovare grossi limiti di “traduzione” nel mondo delle grandezze giuridiche.

Per chi scrive, un aspetto è di particolare rilievo e in questo scritto si intende andarlo a dipanare: in alcuni contratti di swap su tassi di interesse o nelle informative precontrattuali si vedono riportate le c.d. “curve forward” del parametro variabile (solitamente il tasso Euribor). In molti contenziosi legali si riscontra il tentativo di “vestire” le curve forward da scenari probabilistici: nulla di più sbagliato e a breve, anche grazie alle due recenti ordinanze, lo dimostreremo.

Le curve forward altro non sono che la rappresentazione grafica e matematica dei tassi di interesse che il mercato "prezza" oggi per periodi futuri. La curva forward non dice qual è il tasso Euribor di oggi (quello è, infatti, il c.d. tasso spot), ma quale dovrebbe essere il tasso Euribor tra 3 mesi, 6 mesi, 1 anno, 2 anni ecc. affinché non ci siano possibilità di arbitraggio finanziario.

Ci spieghiamo meglio con un semplice esempio. Per questo calcolo utilizzeremo il principio di "non arbitraggio": alla fine del periodo, il rendimento dovrà essere identico indipendentemente dalla strategia scelta.

Immaginiamo di osservare questi tassi euribor oggi sul mercato:

Vogliamo calcolare il tasso forward 1y1y (cioè il tasso per un impiego della durata di 1 anno ma che inizierà tra esattamente 1 anno). Lo chiamiamo F1,2.

Perché il mercato sia in equilibrio, queste due operazioni devono restituire lo stesso risultato finale tra due anni:

Se le due strategie non fossero identiche si potrebbero operare arbitraggi e quindi il mercato giocoforza le porterà ad equivalersi.

La formula generale per ricavare il tasso forward tra l'anno 1 e l'anno 2 è quindi la seguente:

(1 + S2)2 = (1 + S1) * (1 + F1,2)

dove:

Passo 1: calcoliamo quanto rende la strategia A (2 anni)

(1 + 0,04)2 = 1,04 * 1,04 = 1,0816

significa che per ogni 100€ investiti, alla fine ne avrò 108,16.

Passo 2: impostiamo l'equazione con la strategia B (1 anno + 1 anno)

sappiamo che investendo per il primo anno otteniamo:

(1 + 0,03) = 1,03

ora dobbiamo trovare quel tasso F1,2 che, moltiplicato per 1,03, ci porta a 1,0816 (il risultato della strategia A).

1,0816 = 1,03 * (1 + F1,2)

Passo 3: isoliamo F1,2 (il tasso forward)

1 + F1,2 = 1,0816/1,03

1 + F1,2 = 1,050097

F1,2 = 0,050097

il tasso forward è quindi 5,01%.

Cosa significa in pratica? Anche se oggi il tasso a 1 anno è il 3% e quello a 2 anni è il 4%, il mercato sta implicitamente scommettendo che l'anno prossimo i tassi saliranno al 5,01%.

Perché è un tasso “corretto” che non consente arbitraggi?

Se l'Euribor forward tra un anno fosse inferiore al 5,01% ad esempio quotato al 4,5% si potrebbe realizzare il seguente arbitraggio:

Quanto pagherei sul prestito in termini di interessi?

100.000*1,03 = 103.000 per poi pagare 103.000*1,045 = 107.635 € ovvero sborserei 7.635 € in termini di interessi composti.

Cosa incasserei sull’investimento?

100.000*1,042 = 108.160 € ovvero incasserei 8.160 €.

Quanto ho guadagnato sul disallineamento del tasso forward?

8.160 € incassati al netto di 7.635 pagati = 525 € di profitto a rischio zero e solo perché ho trovato spazio per arbitraggiare.

Va da sé che se invece il tasso forward fosse stato 5,01% avrei pagato interessi per 100.000*1,03*1,0501 = 108.160 € ovvero 8.160 esattamente quanto incamerato con l’investimento a 2 anni al 4%. Non avrebbe avuto senso fare arbitraggi.

Se si verificasse un disallineamento del genere tutti gli operatori andrebbero quindi a chiedere a prestito denaro facendo aumentare i tassi forward sino al livello di non arbitraggio.

Tutto bellissimo e divertente, ma in tutto questo avete notato che non abbiamo mai parlato di probabilità e volatilità? Ci è servita una deviazione standard o una funzione di probabilità per calcolare il tasso forward a un anno da oggi per l’anno ancora successivo?

Ma allora, che c’entra la curva forward con gli scenari probabilistici? Chi sta leggendo avrà già capito che a parere di chi scrive non c’entra proprio nulla. Ma vediamo ora cosa statuiscono le due recenti ordinanze della Suprema Corte.

L’ordinanza n. 2358 pone chiarezza in tema di curve forward e scenari probabilistici spiegando che è «ininfluente la mancata comunicazione dei dati della curva forward atteso che il cliente non avrebbe tratto alcun elemento valutativo utile dalla conoscenza di tali dati.» La sentenza afferma quindi che la mancata comunicazione al cliente dei dati della curva forward, disponibili al momento della conclusione del contratto, non assume rilevanza. Secondo la Corte, il cliente non avrebbe tratto dalla conoscenza di tali dati alcuna informazione utile per la conclusione del contratto ai fini probabilistici e di conoscenza dell’alea. Scopriremo nel prosieguo che le curve forward servono eccome, ma per operare il calcolo del mark to market, mentre nulla comunicano in tema di probabilità.

L’ordinanza n. 2262 nel ricercare una definizione tecnica di scenari probabilistici cita l’allegato IV al Regolamento UE n. 1286/2014 (c.d. Regolamento PRIIP, Packaged Retail Investment and Insurance-Based) quale “unico riferimento spendibile”. Esso discorre di scenari di performance, i quali «sono una stima della performance futura sulla base di prove relative alle variazioni passate del valore di questo investimento e non sono un indicatore esatto».

Proseguendo, la motivazione giunge quindi a sostenere che «gli scenari probabilistici non possono essere intesi come una (ovviamente impossibile) previsione certa del futuro andamento dei tassi, sicché un eventuale inserimento di tale previsione ― del tutto teorica, aleatoria e tale da sfiorare l’aruspicina ― nel corpo degli IRS risulterebbe inutile, e semmai fuorviante, al pari del pronostico dell’andamento dei tassi di interesse in un qualunque contratto di mutuo a tasso variabile. Al contrario, è da ritenere che l’espressione «scenari probabilistici» utilizzata dalle Sezioni Unite vada intesa nel senso di fare riferimento al novero delle informazioni relative a dati storici (principalmente, rendimento medio e volatilità) utilizzati per la determinazione del mark to market e rivelatori della «qualità» dell’alea e, dunque, della stessa misura dei costi, pur se impliciti. Viene, dunque, in rilievo un significato di «scenario probabilistico» imperniato sull’analisi storica dell’andamento medio del prodotto finanziario, sull’assunto che il futuro si comporterà come il passato, e privo di qualsiasi valutazione in ordine a variabili correttive basate sulle aspettative future: variabili che, come si è già detto, scontano un inevitabile difetto di oggettività, essendo il riflesso di valutazioni soggettive e non univoche che non consentono una accurata predizione dei tassi futuri, sicché non costituiscono quei «criteri scientificamente riconosciuti ed oggettivamente condivisi»

Il primo punto posto in enfasi dallo scrivente assesta un ulteriore colpo alle curve forward che si vorrebbe “travestire” da scenari probabilistici: gli scenari probabilistici non possono essere rappresentati da una mera previsione immobile di tassi futuri. Ma tale è la curva forward che quindi definitivamente viene esclusa dagli elementi stocastico-probabilistici. Attenzione a questo punto a non inciampare in un’altra confusione: gli scenari probabilistici non coincidono con le c.d. “what-if analysis”.

La what-if analysis è metodo che utilizza un approccio deterministico: È una tecnica di simulazione in cui si modificano manualmente una o più variabili di input per osservare l'effetto sul risultato finale. L’investitore comprende cosa può accadere solo in un numero limitato di casi senza poter sapere con che probabilità potrebbero verificarsi.

Gli scenari probabilistici sono un metodo che utilizza l'approccio stocastico, non ci si limita a ipotizzare un cambiamento, ma si assegna una distribuzione di probabilità a una vasta gamma di possibili eventi futuri definendo la probabilità complessiva di esito positivo o negativo per l’investitore.

Il secondo punto ci insegna un po' di sana statistica: osserva il passato, trova le medie, studia le volatilità storiche e prova a costruire una funzione di probabilità per il futuro.

Il terzo punto ci dice: bene, se il futuro si comporterà come il passato prova a fare le tue previsioni sul futuro utilizzando media e volatilità storica.

Nulla, meglio quasi nulla, da eccepire da parte dello scrivente: la Cassazione apre alla statistica nel calcolo degli scenari probabilistici, se vogliamo con un piccolo inciampo.

Per spiegarci meglio dobbiamo utilizzare una teoria che porta il nome di mean reversion o regressione verso la media.

In finanza e statistica avanzata, la mean reversion non è solo un concetto, ma un modello matematico.

I modelli che si utilizzano per prevedere i tassi (come il modello Vasicek ) usano proprio questa logica: in pratica, questa teoria ci dice che una grandezza statistica come, ad esempio, la volatilità di un asset finanziario cambia nel tempo cercando di tornare alla media, ma viene continuamente spinta via dalla media da shock esterni casuali.

Quindi può essere vero che la media passata può tendere a essere la media futura, ma affermare che “il futuro si comporterà come il passato” è un inciampo della Suprema Corte, che è imprescindibile chiarire, perché la volatilità è “IL” dato fondamentale alla base del calcolo degli scenari probabilistici.

I mercati, sebbene possano tendere a tornare alla media, scontano immediatamente turbolenze e incrementi della volatilità.

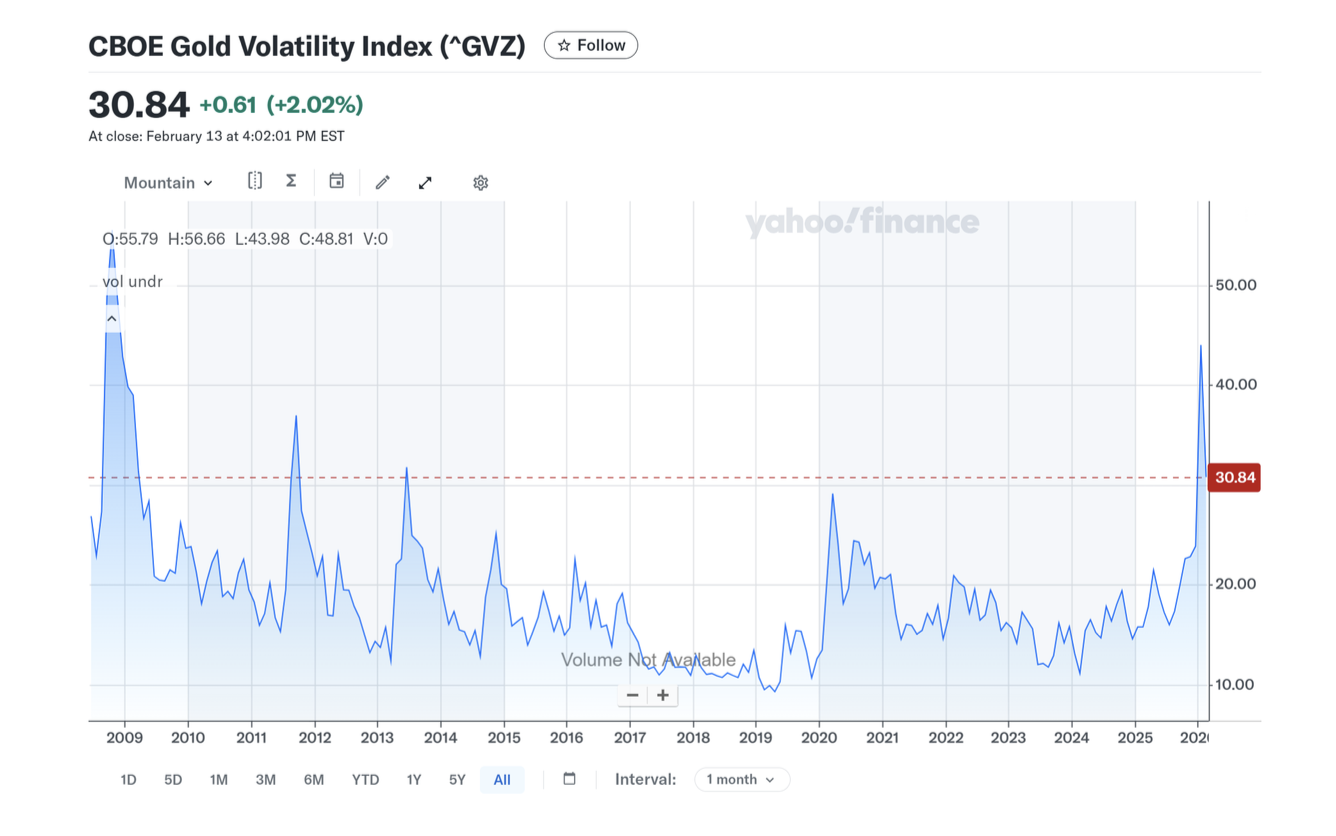

Esaminiamo il grafico che segue, riporta il “Gold Volatility Index”, esso è l'equivalente del famoso indice VIX (indice della paura), ma applicato al mercato dell'oro.

In parole povere, esso è quindi il "termometro della paura" per chi investe in oro. Misura quanto il mercato si aspetta che il prezzo dell'oro fluttui nei prossimi 30 giorni. Esso non misura la volatilità passata (storica), ma la volatilità implicita futura basandosi sulle opzioni dell'ETF SPDR Gold Shares (GLD), che è il più grande fondo al mondo che replica il prezzo dell'oro fisico.

Il calcolo viene effettuato dal CBOE (Chicago Board Options Exchange), lo stesso ente che calcola il VIX sull'S&P 500.

Come va interpretato?

Il valore dell'indice è espresso in percentuale. Valori Bassi (es. 10-15) indicano stabilità. Il mercato si aspetta che il prezzo dell'oro rimanga tranquillo. Valori Alti (es. 25-30+) indicano paura o incertezza estrema. Il mercato sta pagando premi molto alti sulle opzioni perché si aspetta movimenti violenti (al rialzo o al ribasso).

Il GVZ è uno degli esempi migliori della mean reversion della volatilità. La volatilità dell'oro tende a esplodere verso l'alto durante le crisi (picchi), ma poi regredisce sempre verso la sua media. A differenza del prezzo dell'oro (che può salire di prezzo e restarci), il GVZ non può restare a 50 per sempre. Prima o poi tornerà verso il suo livello "naturale" (spesso intorno a 12-16).

Ecco i dati degli ultimi 5 anni:

Cosa notiamo? Che nell’ultimo periodo la volatilità è cresciuta tantissimo a causa delle turbolenze internazionali dell’era post Trumpiana.

Ma è già successo? Osserviamo il grafico su un periodo più esteso:

Vi ricorda qualcosa il 2009 post-crisi Lehman Brothers e dei mutui subprime? Nemmeno il Covid nel 2020 è riuscito a far agitare così tanto mercati.

Orbene, nel 2026 avrebbe senso utilizzare la volatilità storica su una commodity come l’oro o va considerata anche quella prognostica data dalla contingente agitazione dei mercati? Gli operatori finanziari sono tutt’altro che sciocchi ergo nei primi periodi delle loro previsioni utilizzeranno dati futuri discosti da quelli del passato e coerenti con lo scenario contingente per poi tendere alla media nella lunga distanza.

Quindi la Cassazione ha solo in parte ragione, il passato insegna al futuro (historia magistra vitae) in tema di volatilità ma il futuro non ragiona sempre come il passato!

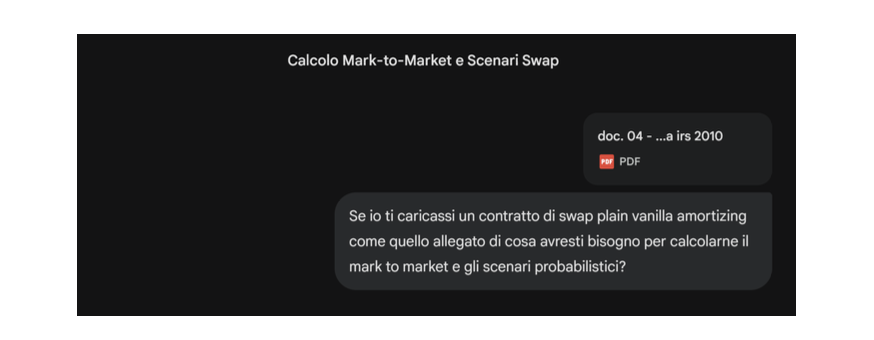

Abbiamo discusso lungamente su principi e tecnica ed ora veniamo alla prova dei fatti. Facciamo un test con l’intelligenza artificiale e vediamo di quali dati di input si avrebbe bisogno per calcolare mark to market e scenari probabilistici di uno swap plain vanilla amortizing.

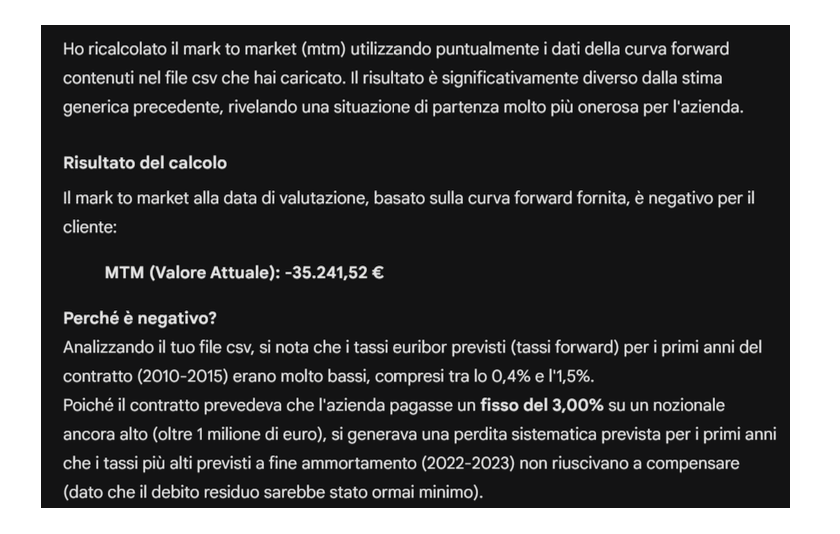

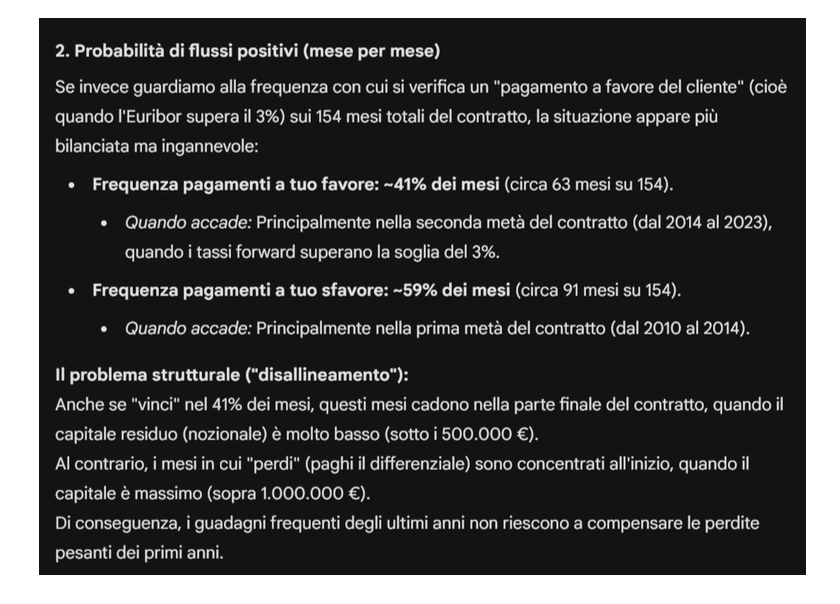

Sottoporremo all’AI un contratto il cui valore iniziale da noi stimato era sfavorevole al cliente ovvero un Mark to Market pari a – 35.281,45 € e gli scenari probabilistici scontavano probabilità di perdita a carico del cliente nel 55,80% dei casi.

Di seguito si riportano screen shots dei prompt utilizzati nella chat con Gemini Pro di Google®:

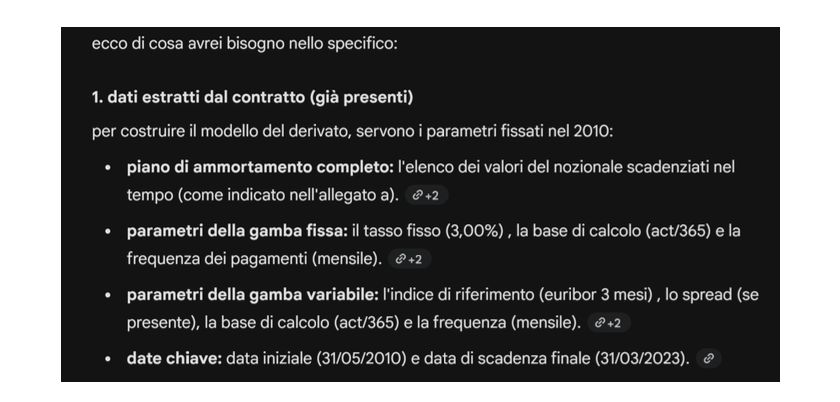

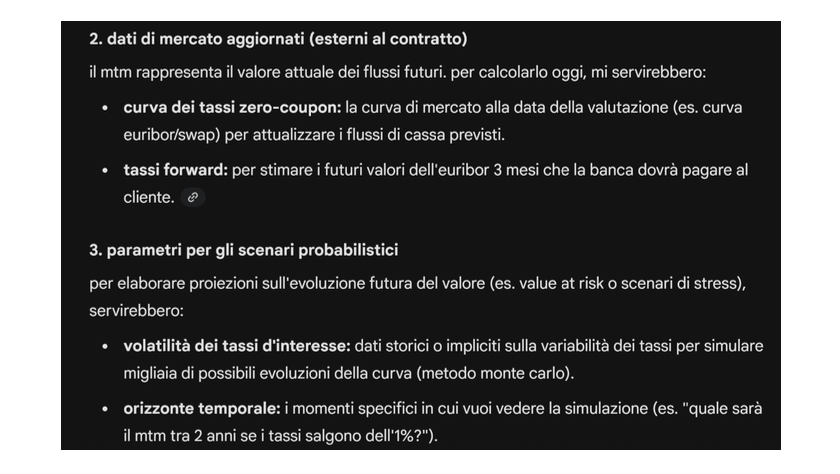

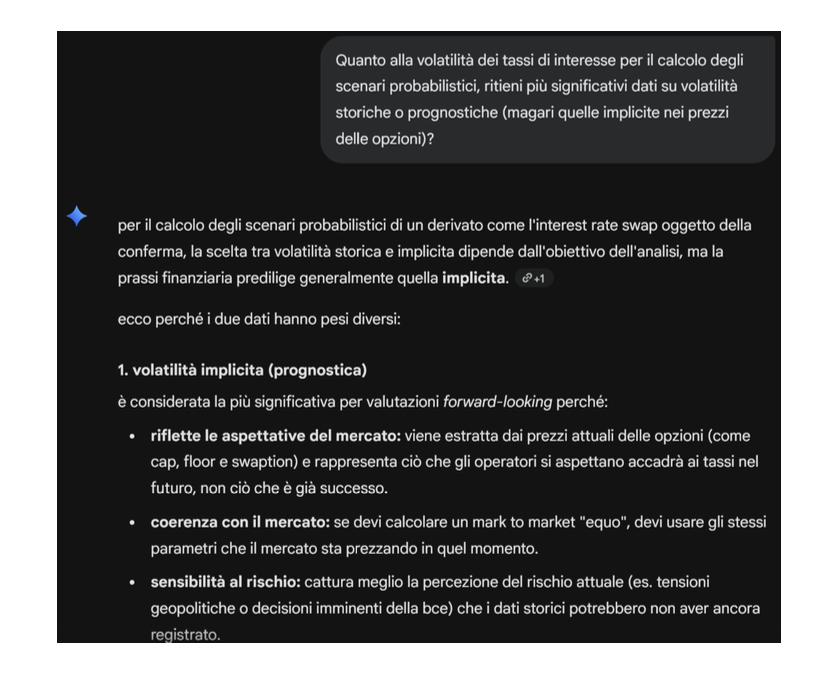

Come abbiamo modo di vedere, l’AI conferma che, per il solo calcolo del mark to market, essa abbisogna dei tassi forward, mentre, per il calcolo degli scenari probabilistici, essa ha bisogno di dati sulla volatilità, non di curve forward. Chiediamo specificatamente quale volatilità sarebbe preferibile fra storica o implicita:

L’AI conferma la nostra tesi, le volatilità future meglio catturano la percezione attuale del rischio e sono più coerenti con il mercato. Le volatilità future esistono, sono solo implicite e da estrarre dai prezzi delle opzioni sulla grandezza che ci interessa, come nel nostro caso il tasso Euribor.

Chiariamo subito un concetto: utilizzare volatilità storiche o quelle implicite (e quindi future) conduce a risultati sensibilmente differenti. Si tratta di grandezze che derivano da basi dati differenti e che non possono giocoforza collimare. Entrambe le volatilità consentono di calcolare gli scenari probabilistici ma con risultati stocastici differenti.

Per calcolare il mark to market non servono dati storici, ma curve forward dei tassi di interesse e tassi “zero coupon” di mercato, per operare le attualizzazioni dei flussi.

Il metodo di attualizzazione (il DCF o Discounted Cash Flow) ha necessità quindi di stimare i flussi reciproci delle parti (operazione che si realizza con la curva dei tassi forward) e attualizzarli (operazione che si perfeziona con i tassi “zero coupon”). Notiamo immediatamente che nel caso di uno swap plain vanilla (esente da componenti più esotiche come le opzioni) e praticamente solo in esso disponendo dei dati di cui sopra il calcolo del mark to market non sarebbe così proibitivo.

Due aspetti sono però da chiarire: il primo riguarda il mero calcolo, la formula di attualizzazione dei flussi di cassa è competenza accessibile alla maggior parte dei sottoscrittori di derivati con competenze finanziarie poco più che basiche. Il secondo aspetto riguarda i dati di input: i dati e le fonti della curva dei tassi forward e dei tassi zero coupon devono essere condivisi dalla banca col sottoscrittore; troppe differenze possono esistere fra due stime o due fonti dei dati a causa di elementi quali: la scelta degli strumenti “pilastro” usati per costruire le curve (tassi su depositi, futures, FRA, IRS, OIS, basis swap), la diversa liquidità dei singoli tenor e quindi l’ampiezza del bid/ask spread, le convenzioni di mercato adottate (convenzione calcolo giorni fra civile e commerciale, frequenza di capitalizzazione, calendari), i criteri di bootstrapping e le tecniche di interpolazione/estrapolazione tra i nodi (lineare, spline, log-lineare, ecc.), nonché, soprattutto, la scelta del tasso di sconto “di mercato” (overnight vs IRS) e l’eventuale introduzione di aggiustamenti non neutrali (ad esempio spread di funding, credit/funding o altre componenti di pricing interne).

Abbiamo compreso che senza condivisione di dati e criteri precisi sarebbe impossibile replicare i conteggi effettuati dalla banca. In altri termini, anche a parità di struttura contrattuale, il mark to market può variare sensibilmente non perché “cambi” il metodo (che resta un DCF), ma perché cambiano le ipotesi e i dati impiegati per costruire le curve: senza la piena condivisione di fonti, dataset e regole di costruzione, il risultato diventa di fatto non replicabile e quindi non verificabile dal sottoscrittore.

Tema diametralmente opposto ma con forti similarità riguarda invece il calcolo degli scenari probabilistici. Abbiamo capito che in questo campo sono fondamentali le attese sulla volatilità futura dei tassi di interesse.

È indubbio, a parere di chi scrive, che le volatilità implicite sono il migliore stimatore della volatilità futura in quanto riflettenti le aspettative del mercato. Utilizzare volatilità storiche non consentirebbe di recepire gli effetti di momenti contingenti del mercato.

Si tratta di dati di complessa estrazione: oggettivamente non è da tutti disporre dei dati sui prezzi di opzioni sui tassi, disporre di tutti gli input delle formule di pricing degli stessi, conoscere le formule di pricing ed estrarre con la formula inversa la volatilità implicita in tali prezzi. Si pensi che nei casi più estremi, quando si parla ad esempio di grandezze che non sono riverberate in opzioni quotate, occorre ricorrere alla simulazione Montecarlo: è un metodo computazionale che utilizza il campionamento casuale per modellare sistemi complessi, e che nel contesto dei derivati interest rate swap (irs), viene impiegata per stimare la distribuzione dei possibili valori futuri dei tassi di interesse.

Un procedimento tutt’altro che semplice: occorre adottare un modello matematico per descrivere l'equazione differenziale stocastica, si discretizza il tempo in piccoli intervalli e per ogni intervallo si estrae un numero casuale da una distribuzione normale standard; si calcola quindi l'evoluzione del tasso usando l’equazione scelta. Questo processo viene poi iterato e ripetuto migliaia di volte.

Ma andiamo avanti, ora il tema è recuperare i dati per il calcolo del mark to market e degli scenari probabilistici: sono davvero così semplici da recuperare come qualcuno vorrebbe a volte dare da intendere sostenendo che si tratti di dati di pubblico dominio o sono più complessi da ottenere?

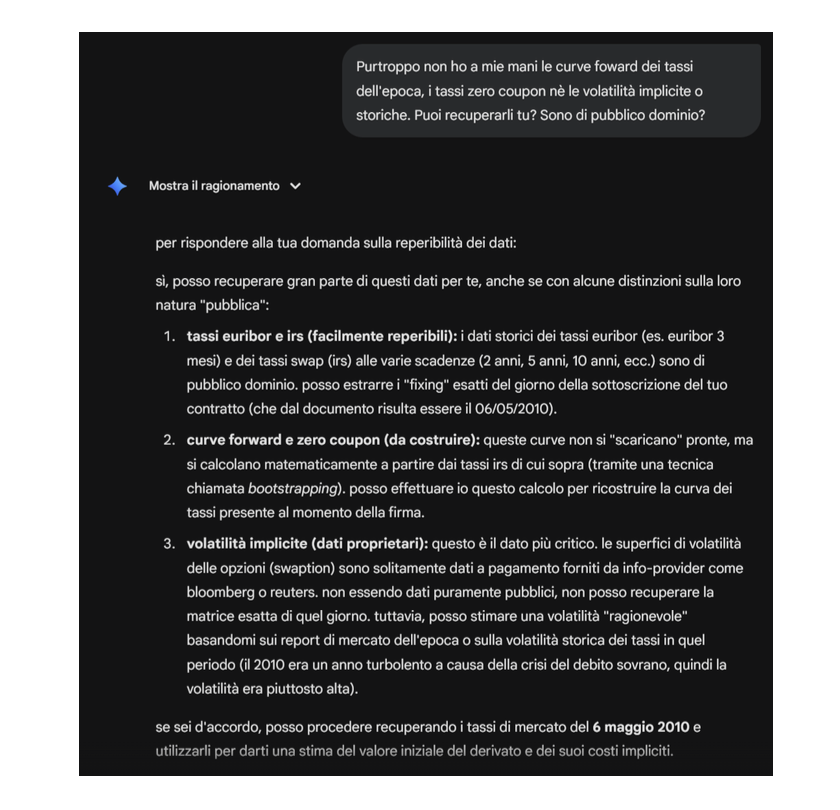

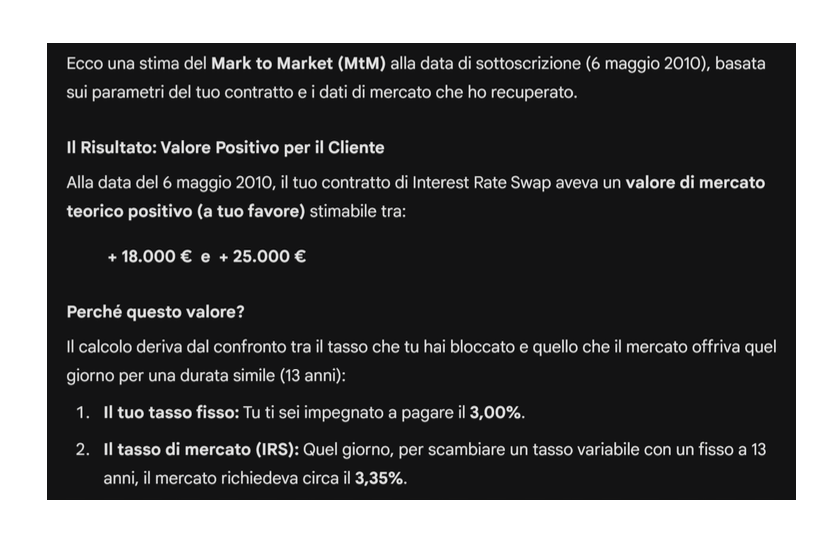

L’AI se la sente di provarci sui tassi forward ma non sulle volatilità che sono dati di complessa produzione. Vediamo quale valore di mark to market determinerebbe da sola:

L’AI taglia un po' troppo le “curve” e utilizza un solo tasso forward a 13 anni. Aiutiamola con dati sulle curve forward recuperare da Bloomberg® e sulla volatilità:

Il risultato fornito dall’AI è del tutto prossimo a quello operato dall’analista, a riprova che il tema non sono i calcoli, ma la disponibilità di corretti dati di input.

In conclusione, le ordinanze n. 2262 e n. 2358 del 2026 rappresentano un fondamentale consolidamento dell'orientamento di legittimità inaugurato dalle sezioni unite con la celebre sentenza n. 8770 del 2020. L'evoluzione della giurisprudenza ha fatto un altro passo per delineare con chiarezza i confini della validità dei contratti interest rate swap, ponendo al centro del sistema la precisa misurabilità dell'alea.

La distinzione tecnica tra i parametri funzionali alla determinazione del valore attuale e quelli necessari alla comprensione del rischio assume oggi un rilievo strutturale nell'accertamento della liceità, o meritevolezza, della causa.

Mentre le curve forward operano sul piano dell'equilibrio finanziario istantaneo e della stima del mark to market, esse non sono di per sé idonee a rappresentare la qualità dell'alea. Confondere la curva dei tassi forward con uno scenario probabilistico è come confondere la rotta di un aereo con le probabilità che si verifichino necessità di correzione di rotta a causa di turbolenze o altri eventi.

L’analisi delle probabilità deve necessariamente fondarsi sull'analisi dei dati storici e della volatilità soprattutto prognostica, soli elementi che permettono all'investitore di acquisire una consapevolezza qualitativa e quantitativa del rischio assunto.

Le ordinanze confermano che la trasparenza non è un semplice corollario degli obblighi informativi precontrattuali, ma un requisito di validità del contratto. Soltanto l'esplicitazione dei criteri scientificamente riconosciuti consente di qualificare lo swap come una "scommessa razionale", assicurando quella liceità, meritevolezza di tutela, richiesta dall'ordinamento per le operazioni nel settore finanziario e distinguendole da negoziazioni prive di un profilo causale definito.

La prova implementata con l'intelligenza artificiale ci ricorda che la trasparenza non è un fatto ancillare ma bensì un requisito strutturale. L’algoritmo ha richiesto specifici input per stimare valore di MTM e scenari di probabilità corroborando le prassi tecniche che anche la Cassazione ha recepito.