- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

In azienda, non tutto ciò che brilla è oro: spesso i prodotti che sembrano più redditizi sulla carta sono quelli che assorbono più risorse finanziarie senza restituire il “giusto” valore. Quando il tempo è poco e il budget è limitato, sorge spontanea una domanda: quale margine deve utilizzare un’azienda per non sbagliare rotta?

Per comprendere l'impatto reale di questi concetti, analizziamo il caso di un'azienda che gestisce due linee di prodotto distinte nel medesimo sito produttivo e con le medesime maestranze e macchinari, nella fattispecie l’azienda realizza alternativamente un:

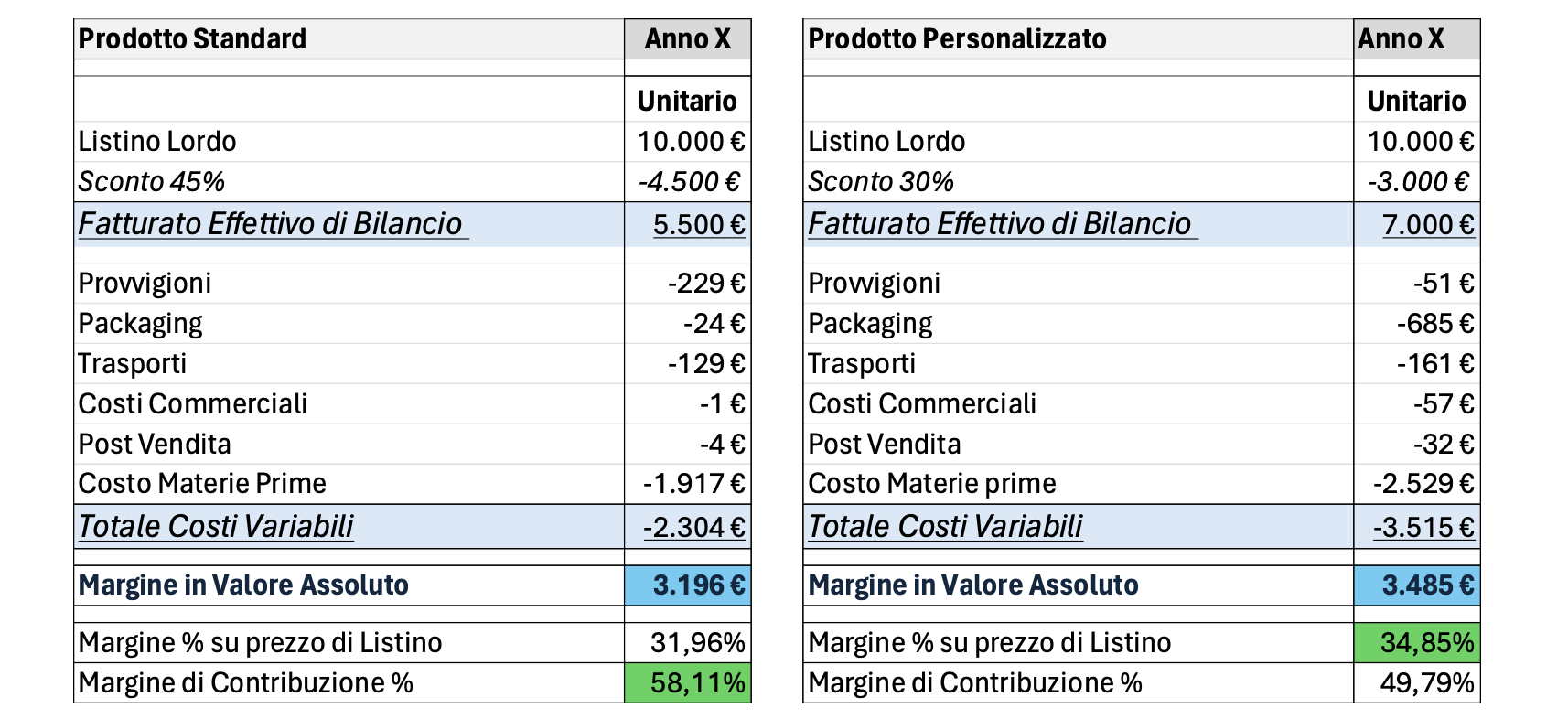

Entrambi i prodotti del nostro esempio hanno un costo di listino pari ad € 10.000 cadauno. L’azienda ha ricevuto due ordini:

Il paradosso è che entrambi gli ordini saturano interamente la capacità produttiva della settimana ergo occorre scegliere se realizzare i 100 prodotti standard od orientarsi sull’ordine da 75 di prodotti custom. A malincuore uno dei due ordini dovrà essere declinato. L’imprenditore convoca quindi il responsabile di produzione e quello commerciale per decidere il da farsi.

Anzitutto viene realizzata l'analisi che segue, dove vengono isolati tutti e soli i costi variabili imputabili a ciascuna produzione. Viene quindi calcolato il margine del singolo prodotto in valore assoluto (ergo, in euro), nonché il margine in percentuale in due modalità:

Il dettaglio dei conteggi nella tabella che segue:

La tabella sopra riportata viene esaminata sia dal responsabile di produzione che dal responsabile commerciale ed emerge immediatamente un problema. Per valutare la redditività di queste commesse, i due si confrontano sulle due diverse metriche percentuali che offrono prospettive diametralmente opposte:

Chi ha quindi ragione? Il responsabile commerciale afferma: “Scusate, ma preferite guadagnare 3.485 € col prodotto custom o 3.196 con lo standard? Il margine su listino ci dice che è meglio portare a casa il prodotto custom!”

Il responsabile di produzione replica: “Sì, ma preferisci marginare il 58,11% o il 49,79%? Riusciamo a produrre più prodotto standard che customizzato nella settimana”.

Un bel bisticcio, quale ordine dobbiamo accettare e quale rifiutare?

Chiaramente se avessimo risorse produttive più che sufficienti per entrambi gli ordini, potremmo ignorare il problema e prendere entrambi gli ordini. Ma siccome l’azienda utilizza risorse limitate e scarse è costretta a valutare quale produzione favorire.

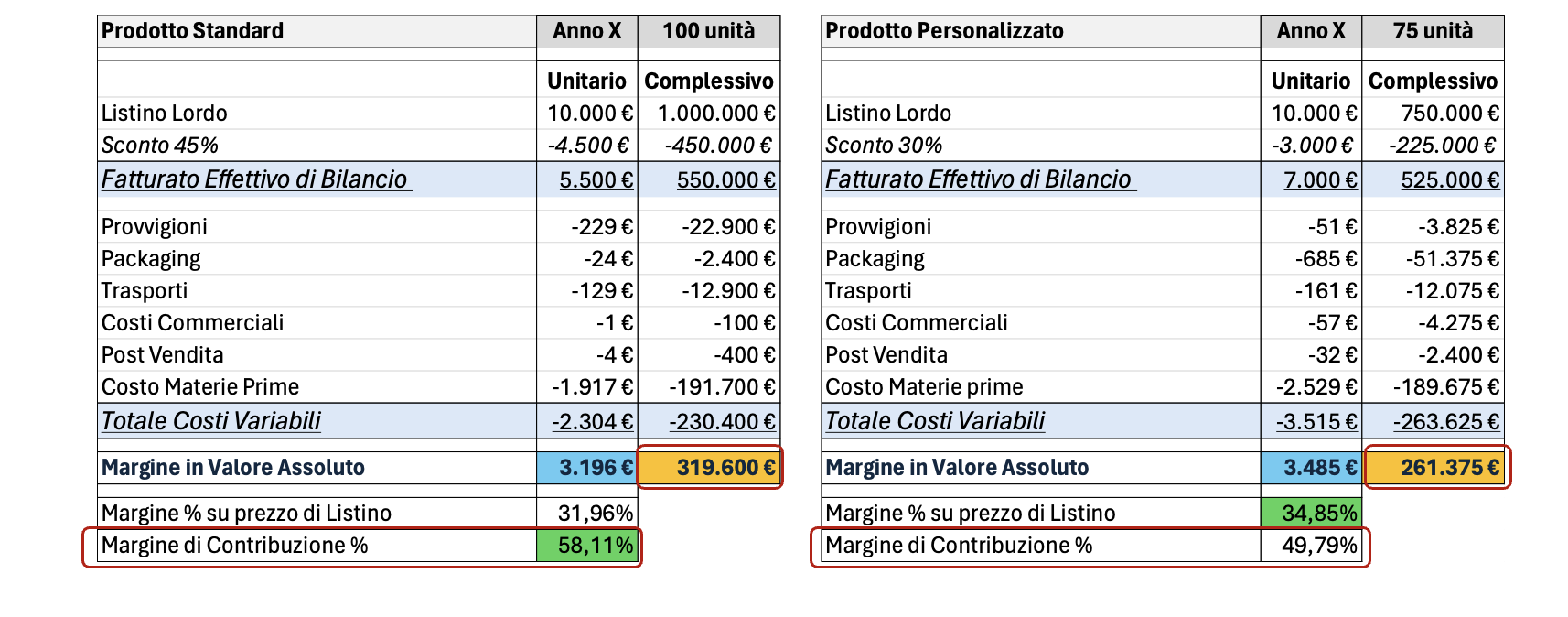

Sappiamo che i macchinari aziendali producono per 8 ore al giorno per 5,5 giorni a settimana e che:

Avendo a disposizione per la produzione 44 ore settimanali di lavoro macchine ovvero 2.640 minuti all’azienda serve capire se è più conveniente produrre 100 unità (2.640/26,4 min.-unità) del prodotto standardizzato o 75 unità (2.640/35,2min.-unità) del prodotto personalizzato.

Analizziamo la situazione conoscendo ora il numero di unità realizzabili:

Ragionando in meri termini di profitto emerge come sia più conveniente produrre 100 unità di prodotto standard da 3.196 € di primo margine unitario che 75 unità di prodotto customizzato da 3.485 € di primo margine unitario. Nel primo caso il primo margine complessivo realizzato nella settimana lavorativa è pari a 319.600 € (3.196*100) mentre nel secondo è pari a 261.375 (3.485*75).

Ergo è confermato: in un contesto di vincoli produttivi come quelli immaginati risulta più conveniente la produzione dei prodotti standard che non a caso riporta un margine di contribuzione percentuale superiore e pari al 58,11%. Aveva ragione il responsabile di produzione…

Abbiamo dimostrato che il margine di contribuzione in percentuale è e rimane l’indicatore più affidabile per restituirci la reale misura di redditività di una produzione. Infatti, il margine di contribuzione in percentuale misura quanta parte del ricavo realmente incassato residua dopo i costi variabili. Il margine su listino può essere fuorviante perché il listino è un prezzo "teorico" che non viene mai effettivamente introitato.