- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

La verifica “giudiziale” del merito creditizio insita nel Codice della Crisi di Impresa e dell’Insolvenza.

La banca ha una funzione sociale: sebbene per alcuni possa sembrare una frase filantropica e puramente astratta, in realtà affonda le sue radici addirittura nell’articolo 47 della Costituzione, che impegna la Repubblica a tutelare il risparmio e a disciplinare il credito proprio, per l'impatto che esso ha sulla vita dei cittadini e sulla stabilità del sistema economico. In questo senso, il denaro che l’istituto di credito immette nel mercato non è una risorsa privata fine a sé stessa, bensì uno strumento che deve promuovere la crescita senza però compromettere la dignità e la stabilità finanziaria del consumatore. Definire questa attività come “funzione sociale” significa riconoscere che la banca ha il dovere morale e legale di agire come un consulente responsabile, che deve valutare accuratamente se quel debito sarà sostenibile per il soggetto che lo riceve nel lungo periodo.

Converrete con lo scrivente che concedere credito a un soggetto che palesemente non è in grado di rimborsarlo rappresenta un atto profondamente dannoso perché tradisce la natura stessa del prestito, trasformando quello che dovrebbe essere un volano economico in una zavorra che affonda sia l'individuo che il sistema finanziario. Dal punto di vista del consumatore, l'erogazione irresponsabile genera una spirale di sovraindebitamento che foriera di gravi problematiche personali e familiari oltre che a provocare danni al sistema economico in generale.

Se ci pensiamo le banche, nell’esercizio della loro attività, si espongono al rischio di credito, determinato dall’eventualità che il debitore non adempia correttamente agli impegni assunti, con conseguente inadempimento all’obbligo di restituzione del capitale e degli interessi, nei tempi e secondo le modalità di cui al contratto. Il rapporto tra la banca e il cliente richiede pertanto l’assegnazione di un giudizio di solvibilità attuale e prospettico al richiedente il credito: ecco la definizione di “merito creditizio”.

La valutazione del merito di credito si basa su una serie di elementi, tra cui:

L’art. 124-bis (Verifica del merito creditizio), comma 1 TUB, modificato dal D. Lgs. n. 212/2025, dispone l’obbligo di valutazione del merito creditizio anche nell’interesse del consumatore:

In aggiunta anche il Codice della Crisi d’impresa e dell’insolvenza (CCII - D.Lgs. n. 14 del 12/1/2019), attribuisce specifica rilevanza al comportamento della banca nell’erogazione del credito al fine di verificarne l’ammissibilità o meno nella procedura. Il Codice della Crisi prevede specifiche ipotesi di controllo giudiziale sulle modalità concrete con cui la banca ha valutato il merito creditizio prima della concessione del credito nelle procedure di composizione della crisi da sovraindebitamento.

Ma cosa c’entra il Codice della Crisi d’impresa con la valutazione del merito di credito ai consumatori? Fino al 2019, le leggi sul fallimento delle aziende e quelle sul sovraindebitamento dei privati erano separate. Il Codice della Crisi d’impresa e dell’insolvenza (CCII) ha unificato il tutto sotto un unico "tetto" normativo.

Il legislatore ha colmato una annosa lacuna del nostro sistema prevedendo che anche consumatori, professionisti e imprenditori non fallibili ove oberati dai debiti, possano disporre di una procedura per uscirne. Per tali categorie, il Codice ha previsto strumenti specifici quali il piano di ristrutturazione dei debiti del consumatore.

Quindi se anche i consumatori possono “fallire”, quali sono le categorie di creditori interessati? È chiaro che non trattandosi di società non rinverremo la classica categoria dei fornitori di merci o servizi, si possono citare ad esempio:

Se il consumatore è considerato un "contraente debole", il Codice della Crisi impone di indagare sulle cause del sovraindebitamento soffermandosi sulla condotta degli intermediari finanziari.

Quando un privato chiede un prestito, la banca ha gli strumenti tecnologici e i dati (centrali rischi) per valutare se quella persona può permettersi la rata. Se la banca palesemente ignora i segnali di allarme e concede comunque il prestito, sta di fatto alimentando il sovraindebitamento.

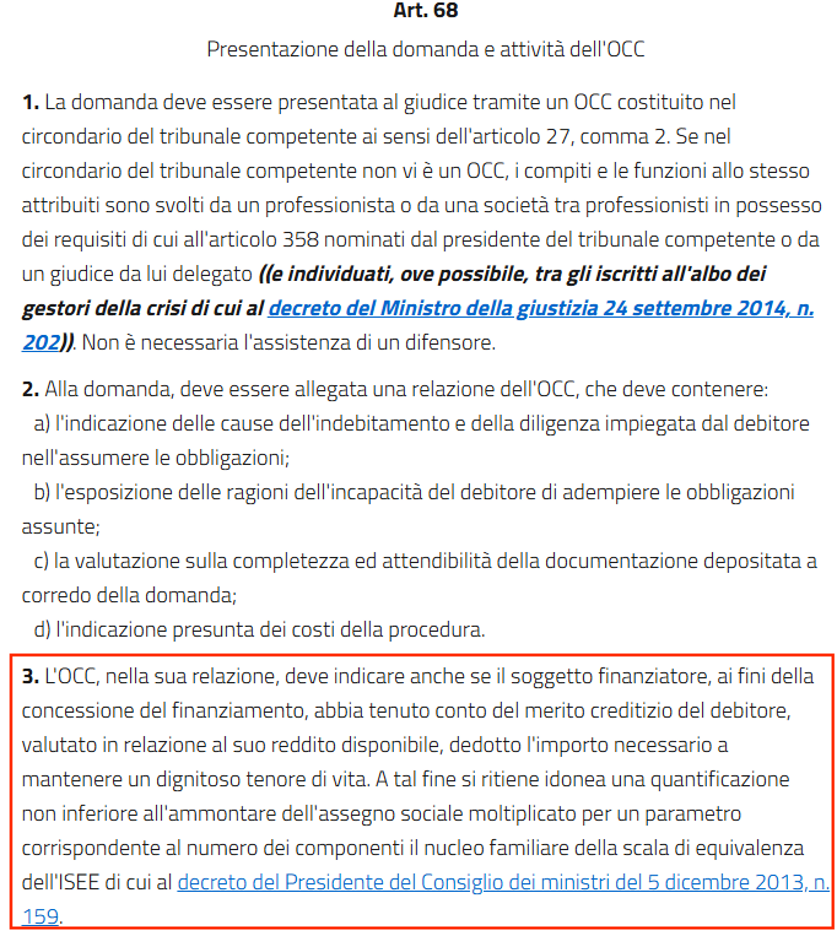

Esaminiamo ora le disposizioni dell’articolo 68 e in particolare del comma 3. Il medesimo articolo, ai fini di acclarare eventuali responsabilità del finanziatore, impone all’OCC (Organismo di Composizione delle Crisi da sovraindebitamento) di verificare le condotte dei finanziatori del consumatore.

Complicato? Non preoccupatevi, ora semplificheremo meglio il concetto.

In parole semplici, il Codice ritiene buona pratica che la banca non si concentri solo sulla capacità di sopportare una rata ma deve assicurarsi che, dopo aver pagato tutte le rate, al consumatore restino in tasca abbastanza denari per vivere dignitosamente.

Il CCII introduce una formula fissa per determinare l’“importo necessario a mantenere un dignitoso tenore di vita” al fine di non lasciare spazio a interpretazioni soggettive, si tratta dell’”assegno sociale moltiplicato per un parametro corrispondente al numero dei componenti il nucleo familiare della scala di equivalenza dell'ISEE”:

In parole semplici è un numero (un coefficiente) che serve a “pesare” quante persone vivono in famiglia. Banalmente sappiamo che vivere in due non costa il doppio che vivere da soli (si dividono affitto, bollette, ecc.), quindi questo numero corregge il calcolo.

Soglia di sopravvivenza:Assegno sociale*Parametro ISEE

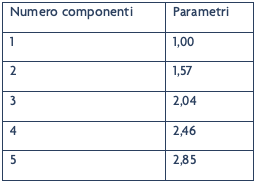

I valori della scala di equivalenza per l'ISEE per ogni componente di un nucleo familiare sono i seguenti:

Per ogni ulteriore componente del nucleo familiare oltre il quinto il valore della scala di equivalenza da considerare è 0,35.

Sono poi previste ulteriori maggiorazioni come dei correttori di punteggio. Servono a rendere il calcolo della sopravvivenza più giusto e aderente alla realtà, perché la legge riconosce che vivere in una famiglia "standard" non è come vivere in una famiglia con molte sfide o bisogni speciali.

Le maggiorazioni sono:

Quali sono i documenti che la banca dovrebbe quindi ottenere per effettuare le corrette verifiche sul merito creditizio?

Immaginiamo un consumatore in crisi che fa ricorso al giudice per ottenere un piano di ristrutturazione dei debiti in seguito a sovraindebitamento.

L’OCC, provvederà a calcolare il Loan Service to income e Debt Service to income del consumatore per pronunciarsi sulla valutazione di merito creditizio ed operato della banca.

“Il consumatore” è rappresentato nel nostro esempio da un soggetto, il cui nucleo familiare è composto da sua moglie e due figli minorenni di 8 e 13 anni. Immaginiamo che la RAL netta percepita di sia di euro 50.000, quindi avremo un reddito mensile netto pari a euro 4.166,67 (50.000/12).

Avendo a mente che l’Assegno sociale per l’anno 2026 è di 546,24 €, isoliamo il parametro della scala di equivalenza ISEE per poi determinare la soglia di sopravvivenza. I componenti del nucleo familiare sono pertanto 4 a cui corrisponde un parametro standard di 2,46 a cui si devono aggiungere correttori per 0,10 dato che ci sono due figli e 0,20 essendo che sono entrambi minorenni, sommando tutto (2,46 + 0,10 + 0,20) avremo 2,76. A questo punto abbiamo tutto per determinare la soglia di sopravvivenza:

546,24 €*13*2,76=19.599,09 €

(19.599,09 €) / 12=1.633,26 €

La determinazione del c.d. “Income” da utilizzarsi in indicatori come il “Loan Service to Income” sarà:

4.166,67 € - 1.633,26 € =2.533,41 €

Deduciamo quindi che in sede di istruttoria creditizia, la banca avrebbe dovuto valutare il merito creditizio considerando disponibile, ai fini della rata di rimborso del finanziamento concesso, un importo massimo di euro 2.533,41 mensili.

Qualora il finanziamento concesso, assommato agli altri finanzianti già in essere, avesse richiesto rimborsi superiori a tale quota, l’OCC avrebbe potuto rilevare una violazione del criterio della valutazione del merito creditizio previsto dall’art. 68 del Codice della Crisi d’impresa e dell’insolvenza.

Estendiamo il nostro esempio. Ipotizziamo che il fratello del nostro consumatore, si fosse offerto di sottoscrivere un pegno su titoli a supporto dell’erogazione del nuovo finanziamento. In linea teorica sarebbe pertanto il fratello del consumatore a farsi carico della nuova rata.

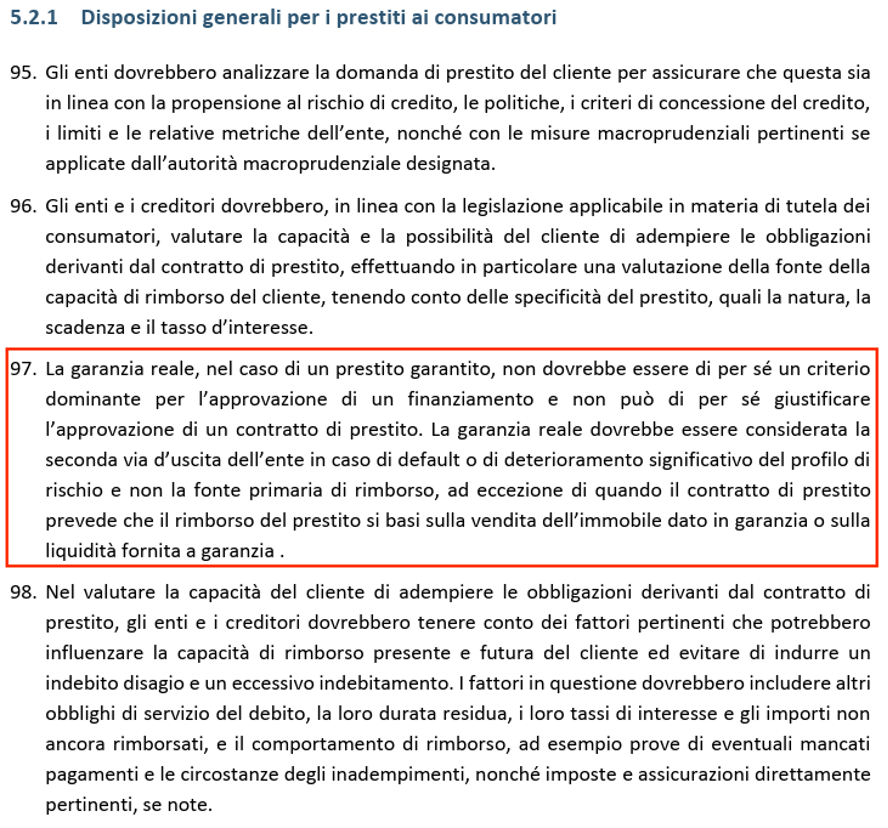

Tuttavia, la fattispecie risulterebbe in contrasto con le Linee Guida EBA sulla concessione e monitoraggio del credito (EBA/GL/2020/06): al paragrafo 97 in particolare, esse non prevedono erogazione basata solo su garanzie reali, in luogo dell’esame della solvibilità del debitore principale.

Non operare le valutazioni di cui sopra esporrebbe la banca a:

È tuttavia indubbio, che la valutazione del merito di credito del consumatore sia divenuta fattispecie molto complessa. Viviamo ormai nell’epoca della “subscription economy” ovvero degli abbonamenti che altro non sono che rate travestite da abbonamenti mensili: Pay TV, smartphones, provider di musica, spazi cloud, abbonamenti all’AI, internet, trasporti pubblici, capsule del caffè, depuratori d’acqua e palestre; senza contare il terribile buy now pay later: veri e propri finanziamenti rateali che ad oggi sfuggono alle Centrali Rischi e che possono assorbire molto reddito se utilizzate quale strumento di finanziamento come le carte di credito.