- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

Tuffiamoci all’interno della stima del tasso di attualizzazione: teoria valutativa vs pratica aziendale.

Immaginiamo di dover scegliere tra due investimenti: prestare i nostri risparmi allo Stato, con la certezza quasi matematica di rivederli tra dieci anni, o finanziare una promettente startup innovativa. È intuitivo che, nel secondo caso, sarebbe richiesto un rendimento molto più elevato, a fronte di un chiaro maggior rischio assunto.

Ma di quanto, esattamente? Come si trasforma una nostra percezione di rischio in una percentuale di rendimento precisa?

È qui che entra in gioco il Capital Asset Pricing Model (CAPM). Per chi non mastica di finanza, questo modello può sembrare una formula astratta, ma in realtà risponde a una domanda molto semplice: "Quanto debbo essere remunerato per il rischio che sto correndo?".

Il CAPM nasce dallo studio dei mercati azionari quotati. Statuisce che il rendimento di un titolo (Ke o Cost of Equity) non dipende dalla fortuna, ma da un equilibrio tra un rendimento "sicuro" (il Risk-Free Rate) e un premio per il rischio (Rm-Rf) legato a quanto quel titolo "oscilla" rispetto al mercato (il famoso Beta).

Ke = Rf + β * ( Rm-Rf )

Ma perché un modello nato per azioni come Coca-Cola o Apple viene utilizzato per valutare una piccola fabbrica di bulloni in provincia o un'azienda familiare? La risposta risiede nel principio del costo opportunità. Valutare un’azienda significa, in ultima analisi, proiettare i suoi profitti futuri e riportarli al valore di oggi. Per farlo serve un tasso di sconto che rifletta ciò che un investitore perderebbe non investendo i propri soldi in un’alternativa di rischio simile sul mercato delle azioni quotate.

Avendo chiaro ciò, abbiamo compreso perché, all’interno di un’operazione di finanza straordinaria, ci troviamo a dover calcolare il Ke (costo opportunità del capitale nonché rendimento di mercato del titolo stimato attraverso il CAPM) per poter determinare il valore del capitale economico dell’azienda. Immaginiamo infatti di dover acquisire un’impresa del settore particolarmente strategica per il nostro business, oppure di dover conferire un ramo dell’azienda per costituirne un’altra, oppure di aver la necessità di fondere due società del nostro gruppo. In tutti questi casi saremmo particolarmente attenti a valutare prudentemente il target dell’operazione, in quanto da ciò si inseriscono le trattative per giungere alla determinazione del prezzo da pagare o del numero di azioni da assegnare.

Tuttavia, l’adozione del CAPM nella sua formulazione classica è una impostazione eccessivamente semplificata. Pensiamo alla differenza fra il valutare una PMI piuttosto che una grande società, se usassimo il modello CAPM senza opportune rettifiche, rischieremmo di sovrastimarne il valore non catturando l’effettivo rischio e potenzialmente di esporci a trattative di prezzo che muovono da valori non razionali.

Ecco perché la dottrina moderna, ispirata dagli studi di Ibbotson e Duff & Phelps, ha introdotto dei "correttori di rotta":

Sebbene il CAPM sia stato concepito per stimare il costo del capitale proprio e attualizzare i flussi di cassa, impiegando come principale parametro di misura del rischio il beta, test recenti suggeriscono che tale parametro non sia più sufficiente a spiegare le variazioni dei rendimenti azionari. Uno dei limiti più significativi emersi dalla letteratura riguarda l'esclusione di variabili come la dimensione aziendale.

L'effetto dimensione, noto nel panorama finanziario come Size Effect, rappresenta una delle deviazioni più significative e affascinanti rispetto alla teoria classica del CAPM. Il cuore di questa tesi, validata empiricamente dagli studi pionieristici di Banz e successivamente sistematizzata da Ibbotson e Duff & Phelps, risiede nell'osservazione che le aziende di piccola capitalizzazione tendono a generare rendimenti costantemente superiori rispetto alle grandi corporate. Questa sovraperformance non è un'anomalia casuale, ma riflette effetti come minor peso dell’organizzazione grazie all’impegno diretto della proprietà, maggior flessibilità, collocamento in nicchie. Tutti aspetti interessanti ma intrinsecamente forieri di rischi: si pensi alla perdita del key man, ovvero del fondatore.

Nella realtà operativa delle piccole e medie imprese, essere "piccoli" comporta una fragilità strutturale che si manifesta in diverse forme. Le PMI soffrono tipicamente di una marcata asimmetria informativa: essendo meno seguite dagli analisti e dai media finanziari, esse operano in una zona d'ombra che aumenta l'incertezza per l'investitore.

Il Size Effect è, in ultima analisi, il prezzo che il mercato assegna alla minore resilienza delle PMI di fronte ai cicli economici avversi o alle restrizioni del credito bancario.

Oltre ai limiti statistici, l'adozione del CAPM comporta svantaggi operativi legati all'uso di dati storici che non riflettono i mutamenti nei fondamentali aziendali, come variazioni nella leva finanziaria o ristrutturazioni del business mix. Inoltre, l'utilizzo di indici di borsa locali come proxy del portafoglio di mercato può introdurre gravi distorsioni, specialmente in mercati poco liquidi o dominati da pochi grandi titoli, che appiattiscono la misurazione del rischio per le altre società.

Alcuni studiosi del modello propongono correttivi: l'integrazione del capitale umano e la considerazione di beta variabili nel tempo permettono di catturare meglio le oscillazioni dei cicli economici, portando la capacità esplicativa del modello dal misero 1,4% di una versione standard (stime tra portafogli sviluppate da Fama-French) a oltre il 50%.

In ambito professionale, si suggerisce il ricorso ai "bottom-up beta", i quali, essendo medie ponderate dei beta di settore, riducono l'errore statistico e consentono di riflettere la reale rischiosità operativa e finanziaria attuale dell'impresa, separando il rischio del business (unlevered beta) dall'effetto della struttura finanziaria.

Esistono poi ulteriori limiti, molto più concreti e di immediata comprensione. Il primo e più evidente di questi fattori è il rischio di liquidità: investire in una PMI significa accettare un "matrimonio" forzato con l'asset, poiché la mancanza di un mercato regolamentato rende lo smobilizzo delle quote un processo lento, incerto e spesso oneroso. L'investitore, consapevole di non poter convertire istantaneamente il proprio capitale in contanti senza subire forti sconti sul prezzo, esige un rendimento supplementare che compensi questa rigidità finanziaria.

A questo si intreccia il tema della mancata diversificazione. Se la teoria finanziaria assume che l'investitore tipo detenga un portafoglio frammentato in centinaia di titoli per annullare i rischi specifici, la realtà delle PMI è diametralmente opposta. Spesso, il proprietario o l'investitore di una piccola azienda concentra gran parte del proprio patrimonio in quell'unica attività. Non potendo "spalmare" il rischio, egli subisce l'intero impatto di ogni singola fluttuazione aziendale.

Esistono poi rischi di natura prettamente strutturale e antropologica, come il rischio di passaggio generazionale e la concentrazione. Molte PMI sono indissolubilmente legate alla figura del fondatore (il cosiddetto key-man risk): la prospettiva di una successione non gestita o l'assenza di un management strutturato proietta un'ombra di incertezza sulla continuità aziendale. Allo stesso modo, una forte concentrazione del portafoglio clienti o fornitori rende l'impresa estremamente fragile: la perdita di un singolo contratto strategico può decretare il dissesto dell'intera struttura.

Abbiamo rilevato notevoli criticità al modello, ma quindi è tutto da buttare? Non siamo così drastici! Una volta capito che non è tutto oro quello che luccica dobbiamo, tuttavia, fare i conti con la realtà. Va bene criticare il CAPM ma dobbiamo considerare che nella vita aziendale si tratta di un elemento ancora largamente utilizzato e accettato dalla prassi, perciò, ora vedremo come in sede valutativa si trasforma radicalmente l'approccio dell'analista.

Sì, perché la valutazione che dobbiamo compiere all’interno dell’operazione straordinaria non è una semplice applicazione di formule né tantomeno una rigida formalità che non lascia spazio ad interpretazioni. Il ruolo dell’analista in azienda è proprio quello di basarsi sulla conoscenza degli strumenti a sua disposizione per giungere ad una stima più razionale e prudente possibile che permetta di compiere trattative che portino al pagamento di un prezzo congruo al valore. È corretto sostenere che la valutazione non determini ciò che pagheremo, ma non è altrettanto corretto sostenere che una buona trattativa non debba avere una base di partenza solida frutto di una valutazione oculata.

Vediamo di seguito la formulazione del CAPM modificato:

Ke = Rf + β*(Rm- Rf ) + RPs + RP

Dove RPs sta per Size Risk Premium e RPu per Unsystematic Risk Premium, ovvero il rischio per il fattore idiosincratico ovvero il rischio specifico collegato all’andamento dell’azienda e quindi non figlio di elementi sistematici (come, ad esempio, uno shock dei prezzi energetici che invece interesserebbe tutte le imprese).

E quindi come si stimano i due elementi correttivi? Ora lo vediamo.

Il premio dimensionale (size risk premium) non si inventa; si estrae da serie storiche che confrontano i rendimenti delle aziende quotate divise per "taglia":

Il parametro di premio per il rischio specifico (unsystematic risk premium), spesso denominato dagli operatori professionali come Alpha, integra la remunerazione del rischio non sistematico. L'inserimento di Alpha risponde a tre esigenze valutative critiche:

Come è possibile evincere, il rischio di illiquidità può arrivare all’1,5%-3,5% da assommare al Ke.

Bene, ora che abbiamo visto la teoria, proviamo a mettere in pratica quanto appreso cimentandoci nel calcolo del CAPM modificato.

L’esercitazione si basa su un caso reale di acquisizione societaria (share deal) nel settore dei servizi funerari. L’operazione, finalizzata all'integrazione verticale del principale fornitore, mira al perseguimento di sinergie di costo strutturali.

Al fine di focalizzare l'analisi sulla modellazione del tasso di attualizzazione, assumeremo come dati i flussi di cassa risultanti dal piano economico-finanziario, omettendo la spiegazione dettagliata della metodologia DCF (Discounted Cash Flow).

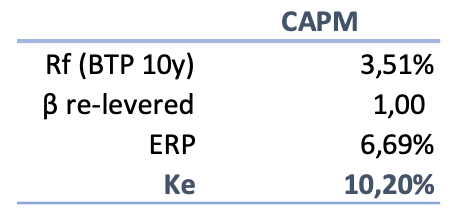

Come prima cosa calcoliamo di seguito il Ke seguendo l’impostazione classica del CAPM:

10,20%=3,51%+1*6,69%

Dove:

Il cost of equity, cioè il tasso di attualizzazione da utilizzare nel DCF, è del 10,20%.

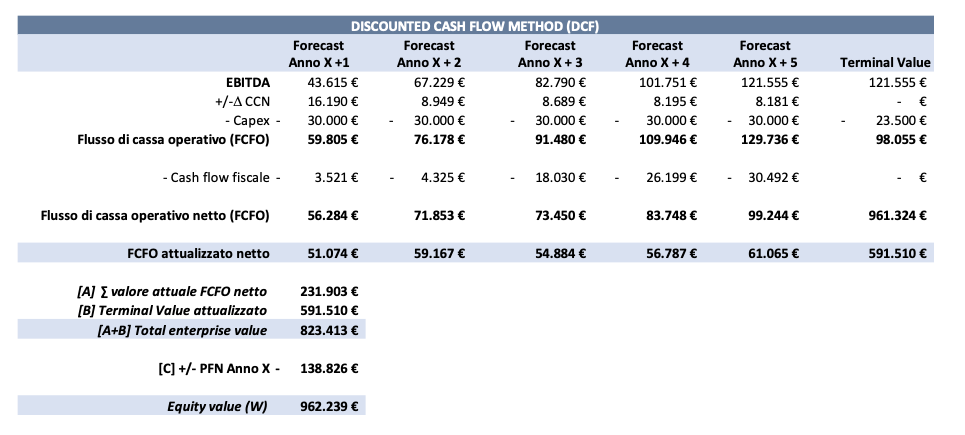

Applicando la metodologia del DCF, i cui fondamenti tecnici sono approfonditi nei nostri moduli didattici dedicati (dateci un occhio), si determina un valore del capitale proprio (Equity Value) pari a 962.239€.

Perché sebbene si isolino i flussi “asset side” ovvero gli FCFO, utilizziamo il tasso Ke e non passiamo al WACC (Weighted Average Cost of Capital)? Avete notato che la PFN è negativa? Una posizione finanziaria netta negativa è indice di assenza di debito ed è proprio il nostro caso! Se non c’è debito non c’è costo del denaro da ponderare.

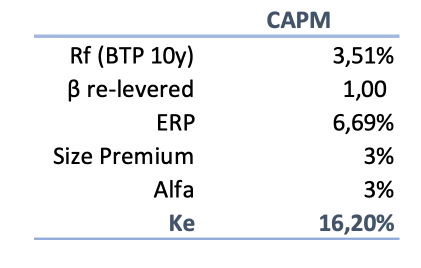

Vediamo come si modifica il CAPM:

L’impresa ha piccole dimensioni: 6 dipendenti e un fatturato di un milione di euro. Si è ritenuto opportuno aggiungere un premio per il rischio dimensione del 3%.

L’impresa è altresì una società di persone non quotata a differenza dei titoli scambiati sui mercati regolamentati, le quote scontano una marcata assenza di negoziabilità, tempi di smobilizzo incerti e costi di transazione elevati. Si è ritenuto opportuno aggiungere un premio per l’illiquidità del 2%.

L’impresa, in quanto società di persone, è molto dipendente dal ruolo e dal lavoro prestato dall’imprenditore, ciò determina un grosso rischio da figure chiave, inoltre la società target è il principale fornitore dell’impresa acquirente è necessario considerare un rischio di concentrazione del fatturato. È opportuno aggiungere un ulteriore premio dell’1%.

Il modello CAPM viene dunque integrato con una maggiorazione complessiva del 6%, ripartita tra un 3% a titolo di Size Premium e un 3% (Alfa) quale somma dei premi per illiquidità e rischi specifici.

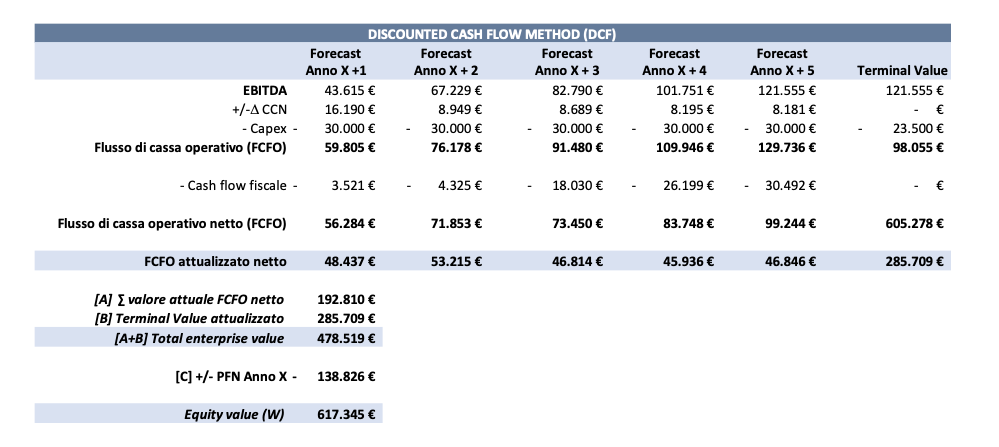

Esaminiamo ora come si modifica il valore del capitale economico.

Osserviamo che, modificando il tasso di attualizzazione di fatto aggiungendo delle componenti che meglio riflettono i rischi di natura operativa e strutturale dell’impressa oggetto di analisi, sul valore si osserva un notevole effetto.

La valutazione dell’impresa muove da 962.239€ divenendo 617.345€; nel primo caso la stima è del 56% più alta della seconda stima.

Avendo presente che in una trattiva il valore determinato seguendo i metodi riconosciuti dalla prassi professionale, dovrebbe (e sottolineiamo dovrebbe), costituire la base di partenza, per la determinazione del prezzo da pagare, se non adottassimo una modifica al CAPM classico, ci staremmo approcciando al tavolo della trattativa con una sovrastima di circa 350.000€.

È, tuttavia, vero che utilizzare un tasso di attualizzazione del 16,20% potrebbe portare la controparte della trattativa a muovere critiche allo scopo di riportare il tasso in un alveo alla controparte più congeniale. Sarà il delicato equilibrio delle parti a portare ad una sintesi nella trattativa. Pensiamo ad esempio a sinergie che l’acquirente immagina e che sarà disposto magari in parte a condividere cedendo al rialzo sul prezzo. Oppure l’acquirente sa che utilizzerà la leva del debito e quindi il suo tasso di rendimento atteso potrà abbassarsi (il WACC tende ad essere inferiore al Ke quando il costo dell’indebitamento è inferiore al Ke stesso).

Cosa abbiamo appreso in sintesi? È ormai è prassi apportare dei correttivi al CAPM per meglio riflettere il profilo di rischio rendimento di un titolo (e abbiamo imparato perché), sulla misura del quanto effettivamente aggiungere al modello classico sta alla scelta del valutatore sapendo che, anche solo un punto percentuale, deve essere giustificato in modo razionale e prudente.