- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

Come conciliare aspetti fiscali con la verifica della sostenibilità del debito.

Il D. Lgs n. 13 del 2024 ha introdotto il Concordato Preventivo Biennale come accordo opzionale tra Fisco e contribuente sulla base di una proposta dell’Agenzia delle Entrate.

Soggetti interessati:

Si rivolge principalmente ai titolari di reddito d'impresa e di lavoro autonomo che applicano gli ISA, ovvero a quei soggetti IRES/IRPEF con un volume d’affari inferiore a 5.164.569€.

In particolare, possono aderire al Concordato coloro che con riferimento al periodo d’imposta precedente a quello cui si riferisce la proposta:

Pertanto, non possono accedere al concordato i soggetti che:

Di seguito i vari passaggi:

Il contribuente per valutarne la convenienza deve tenere presente che nei periodi di efficacia del concordato, la normativa consente di optare per l’applicazione di un’imposta sostitutiva in luogo dell’IRPEF o dell’IRES.

Quest’imposta sostitutiva viene calcolata su una base imponibile pari alla differenza (se positiva) tra il reddito concordato e il reddito relativo all’anno precedente (ante CPB), applicando l’aliquota prevista in base al punteggio ISA raggiunto.

In particolare:

Mentre per i contribuenti forfettari l'aliquota applicabile al maggior reddito concordato è pari al 10%, ridotta al 3% in caso di start-up.

Qualora il reddito concordato sia inferiore al reddito relativo all’anno precedente, il contribuente non ha la possibilità di optare per l’applicazione dell’imposta sostitutiva.

Cosa capiamo quindi ponendoci nell’ottica della banca? Che nella dichiarazione dei redditi rinverremo un reddito “concordato” che potrebbe essere sensibilmente inferiore al reddito reale!

Come fare allora? Dobbiamo imparare a leggere le dichiarazioni dei redditi dei contribuenti “concordatari”!

Andiamo dunque a vedere insieme la lettura della dichiarazione dei redditi di un soggetto che ha aderito al CPB.

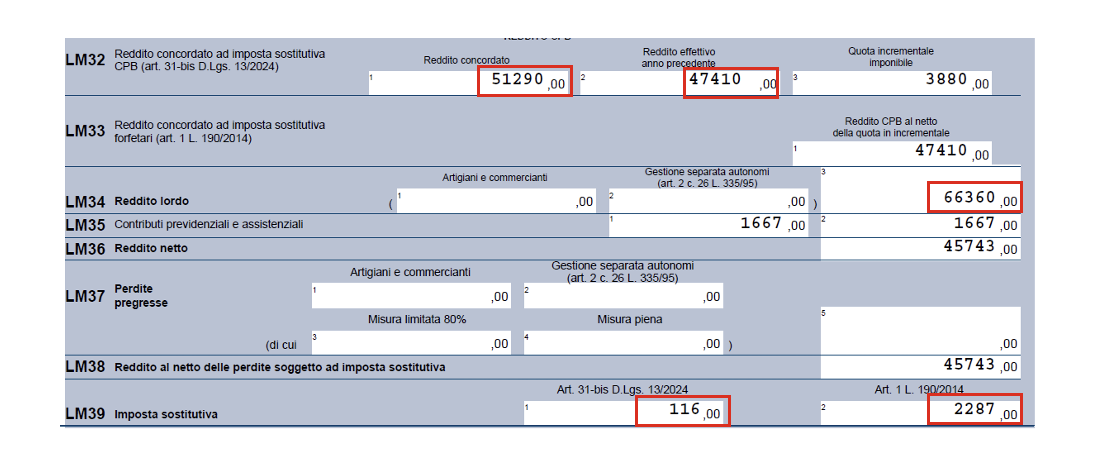

Muoviamo dal caso di un contribuente forfettario che versa normalmente il 5% (esistono anche contribuenti forfettari con aliquota al 15%). Nel quadro LM previsto per i contribuenti forfettari troveremo in evidenza il rigo LM32 che sarà opportunamente compilato nel caso in cui il contribuente che ha aderito al Concordato, decida di optare per l’imposta sostitutiva.

Il primo punto di attenzione è il rigo LM34. Il reddito “reale” dell’anno è 66.360 €. Il contribuente è tenuto a esplicitarlo. Il secondo è il rigo LM32 dove si evince che il reddito che il fisco “propone” è 51.290 €. È chiaro che al contribuente la proposta conviene atteso il fatto che nell’anno precedente aveva dichiarato 47.410 € (dato che emerge sempre al rigo LM32) ed è proprio basandosi questo dato che il fisco ha proposto di concordare a 51.290 €.

Come funziona ora il calcolo dell’imposta sostitutiva? Funziona in due step!

Il primo: avendo il contribuente un reddito effettivo dell’anno precedente inferiore al reddito concordato deve versare il 3% di tale differenza:

(Reddito Concordato – Reddito effettivo anno precedente) * aliquota sostitutiva CPB

+ (51.290 – 47.410) * 3% = 116

Il secondo: l’imponibile ai fini del concordato invece viene calcolato sottraendo al reddito concordato l’onere deducibile dei contributi INPS nonché l’imponibile di cui al punto precedente su cui è stata applicata l’imposta sostitutiva:

(Reddito Concordato - (Reddito Concordato – Reddito effettivo anno precedente)) *aliquota imposta sostitutiva RF (regime forfettario)

+ (51.290- 1.667- (51.290 – 47.410)) * 5% = 2.287

Se il contribuente non avesse optato per l’applicazione dell’imposta sostitutiva avrebbe pagato il 5% sul totale del reddito concordato, versando all’erario €2.481. Pertanto, il contribuente ha avuto un risparmio di imposta pari a €78.

Ma qual è il vero risparmio?

Il reddito effettivo per il periodo d’imposta di riferimento è pari a €66.360 (lo avevate già notato al rigo LM34), quindi per il contribuente non vengono pagate le imposte sull’eccedenza del reddito concordato (66.360 – 51.290 = €15.070 * 5% = 753,5). Il risparmio effettivo è di €831,5 (78+ 753,5).

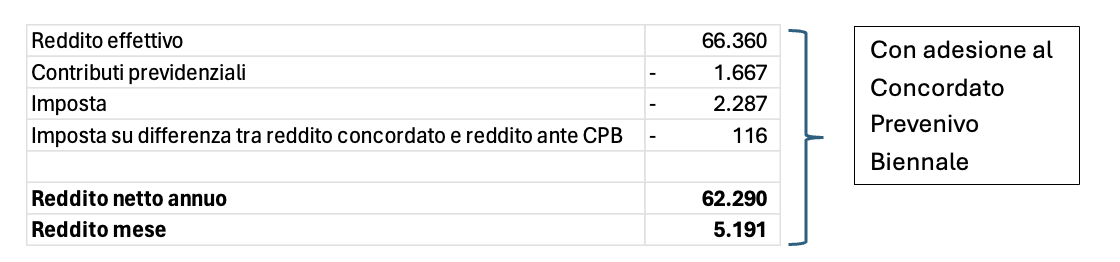

In caso di adesione al Concordato la situazione del contribuente è la seguente:

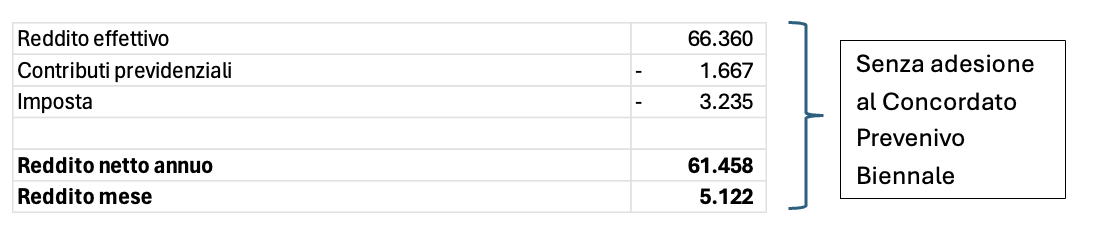

Se invece il contribuente non avesse aderito al Concordato il suo reddito disponibile sarebbe stato

lievemente diverso.

Possiamo notare che, trattandosi di un contribuente in regime forfettario con imposte già molto ridotte perché al 5%, il reddito disponibile non aderendo al CPB sarebbe ridotto solo di circa €832.

Ergo, il reddito disponibile in caso di adesione al Concordato è più alto in quanto vi è il risparmio d’imposta di €832.

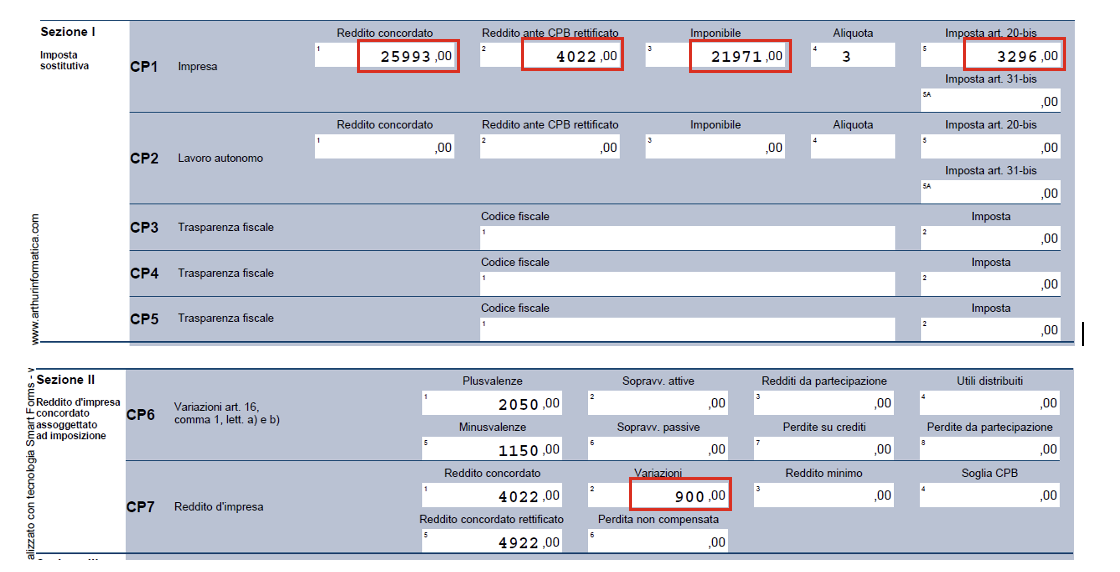

Proviamo ora ad esaminare il caso di un contribuente in regime di imposta ordinaria IRPEF (ad esempio un artigiano che opera quale ditta individuale). Anche in questo caso ci troviamo di fronte ad un reddito concordato superiore al reddito effettivo relativo all’anno precedente e pertanto, anche in questo caso, il contribuente può optare per l’applicazione dell’imposta sostitutiva. Per i contribuenti ordinari il modello di dichiarazione è stato arricchito di un quadro specifico: il quadro “CP” (ovvero concordato preventivo):

Dal rigo CP1 rileviamo un reddito concordato di €25.993 e un reddito relativo all’anno precedente di €4.022, l’imponibile su cui viene applicata l’imposta sostitutiva è quindi pari alla differenza ovvero €21.971.

Nello specifico viene applicata un’aliquota del 15% (che si determina in base al punteggio ISA) ottenendo un’imposta sostitutiva di €3.296 e sulla differenza viene applicata l’aliquota IRPEF.

Cosa significa applicare l’IRPEF sulla differenza? Non tutti i redditi si “concordano” qualora si registrassero plusvalenze (come nell’esempio pari a 900 €), esse restano imponibili IRPEF in quanto non incluse nella norma e rettificano di conseguenza il reddito concordato.

(Reddito Concordato – Reddito effettivo anno precedente) * aliquota sostitutiva CPB

+(25.993-4.022) * 15%=3.296

(Reddito Concordato + redditi esclusi – oneri deducibili ) - (Reddito Concordato – Reddito effettivo anno precedente)) *aliquota IRPEF per scaglioni

+(4.022 +900- 4.372) * 23% = 127

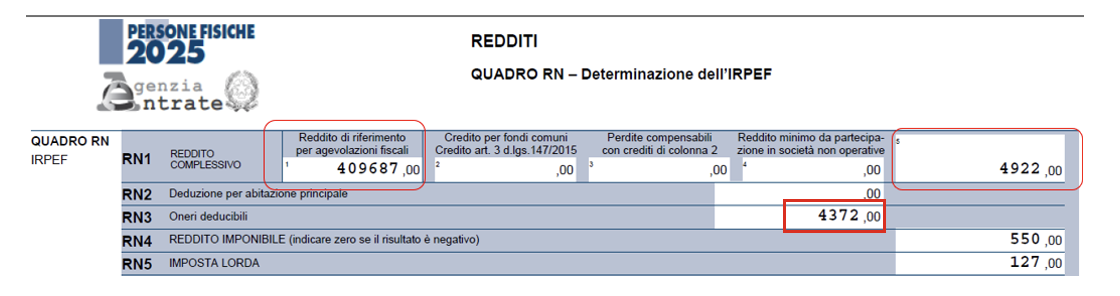

Vediamo ora il quadro RN dal quale estrarremo altre importantissime informazioni!

Sottraendo gli oneri deducibili dal reddito di €4.922 dell’anno precedente + altri redditi, otteniamo un reddito imponibile €550 che al 23% conduce all’imposta di €127 già in precedenza calcolata. L’imposta dovuta complessivamente è quindi di €3.423 (+127€+3.296€).

Ma qual è il reddito effettivo invece?

Lo troviamo al rigo RN1 come “reddito di riferimento per le agevolazioni fiscali”. Considerando quindi che il reddito effettivo è di 409.687€ abbiamo un tax rate dello 0,84%. Un bel risparmio in questo caso! I redditi del 2024 sono letteralmente esplosi rispetto al passato per questo contribuente che ha tratto molto vantaggio dal concordato biennale.

Se invece il contribuente non avesse aderito al Concordato il suo reddito disponibile sarebbe stato

calcolato come segue seguendo la tassazione ordinaria:

Il reddito disponibile annuo, quindi, sarebbe stato nettamente inferiore in caso di non adesione al

CPB.

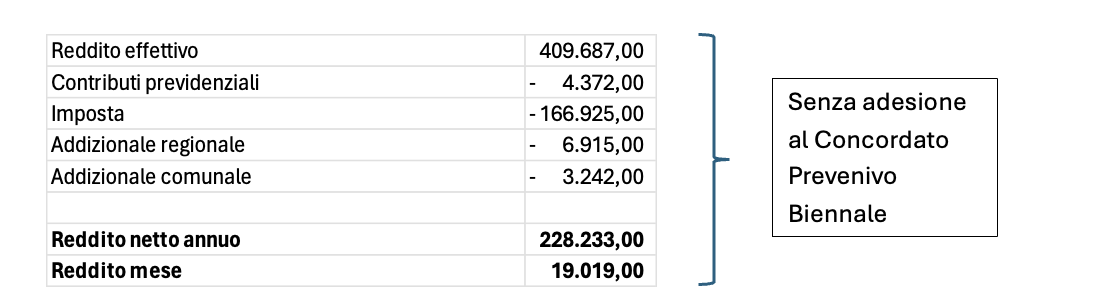

Come abbiamo calcolato le tasse “ordinarie” di 166.925 €?

Applicando le aliquote Irpef 2025 al reddito di 409.687 – 4.372 = 405.315 €

Sui primi 28.000 € applichiamo il 23% = 6.440

Da 28.000 a 50.000 € applichiamo il 35% = 7.700

Da 50.000 in poi applichiamo il 43% ergo 405.315 – 50.000 = 355.315*43% = 152.785,45

Totale = 166.925.

Quanto all’addizionale regionale anch’essa opera a scaglioni, per la Lombardia abbiamo:

Sui primi 15.000 € applichiamo il 1,23% = 184,5

Da 15.000 a 28.000 € applichiamo il 1,58% = 205,4

Da 28.000 a 50.000 € applichiamo il 1,72% = 378,4

Da 50.000 in poi applichiamo il 1,73% ergo 405.315 – 50.000 = 355.315*1,73% = 6.146,95

Totale = 6.915

Quanto all’addizionale comunale per il Comune di Brescia abbiamo lo 0,80%:

405.315*0,8% = 3.243

Infatti, il contribuente, accettando la proposta di Concordato, ha un risparmio d’imposta pari ad €173.681

che coincide con il maggior reddito disponibile (401.881 – 228.199).

Questo deve essere un importante punto di attenzione per l’analista del credito.

Rispondiamo alle seguenti domande:

Questo contribuente ci pone di fronte a interessanti sfide: i 33.490 saranno disponibili solo a breve. Anche se la figura fiscale del concordato proseguisse il passato farà da nuova base per il concordato alzando l’asticella, ergo è probabile se non certo che il contribuente ove non registrasse altre esplosioni di reddito abbandoni il CPB. Quindi 19.019 € è il reddito corretto perché normalizzato sull’imposta Irpef “normale”?

No e attenzione! C’è una “trappola” dobbiamo normalizzare anche i contributi INPS che vedremo a breve! Vi anticipiamo che il reddito corretto sarà ancora minore. La normalizzazione appena vista ci richiede uno sforzo in più perché dovremo calcolare l’Irpef da soli assommando addizionale regionale e comunale. Entrando poi nel tema degli anni a venire, il contribuente tornerà ai suoi redditi normali e molto più contenuti rispetto a quello evidentemente utilizzato per sfruttare al massimo il CPB? Dovremo giocoforza monitorare le sue entrate sul conto, nell’ipotesi di essere unica banca, per capire se sta incassando in maniera compatibile al nuovo reddito.

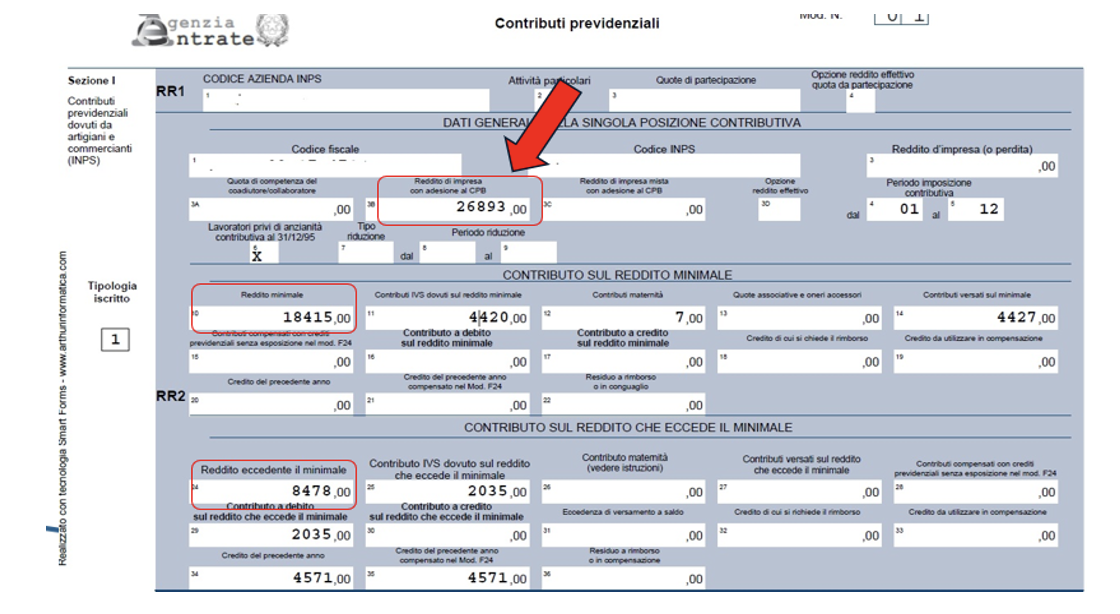

Con riferimento ai contributi previdenziali INPS, il contribuente può decidere se versare i contributi previdenziali sul reddito effettivo o sul reddito concordato. I professionisti iscritti a casse di previdenza private (es. avvocati o commercialisti) invece sono obbligati

a versare i contributi previdenziali sul reddito effettivo. Nell’esempio che segue il contribuente ha optato per versare i contributi sul reddito concordato.

Da dove nasce il valore di €26.893 del rigo RR1? È semplicemente la somma di €25.993 ovvero il reddito concordato al rigo CP1 + gli €900 di altri redditi (rigo CP7).

Calcolando invece i contributi sul reddito effettivo quale sarebbe stata la situazione e che impatto avrebbe avuto sull’anno successivo?

Dal momento che il reddito effettivo è superiore al massimale INPS, la base di calcolo per i contributi sarà pari a 120.607 euro.

Sui primi 55.448 € applichiamo il 24% = 13.307,52

E sui restanti 65.159 € applichiamo il 25% = 16.289,75

Totale = 29.597,27

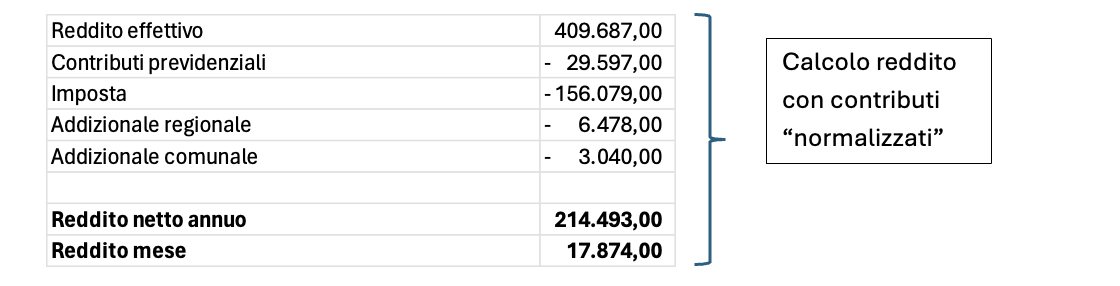

Ciò comporta che, pur in presenza di un reddito invariato, il quadro finanziario complessivo dell'anno successivo subirà delle variazioni per il contribuente.

Se notiamo si tratta di un reddito ancora inferiore. Chiaramente per l’operatore del credito il valore più prudente e corretto è quest’ultimo in quanto la contribuzione INPS non viene agevolata in assenza di concordato preventivo fiscale!

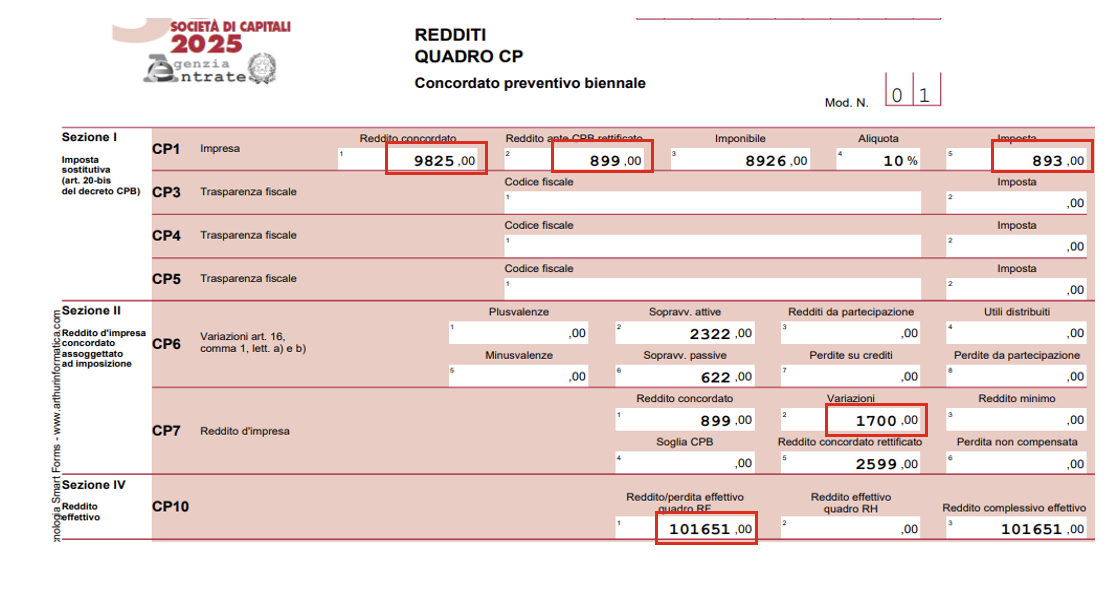

Con l’introduzione del Concordato Preventivo Biennale anche nel modello redditi SC (società di capitali) è stato inserito un quadro apposito a cui si dovrà prestare particolare attenzione: il quadro CP.

Notiamo subito che quest’impresa ha un grande vantaggio dall’adesione al CPB: al rigo CP10 dichiara che il suo “vero” reddito è di €101.651mentre il fisco le propone un reddito di €9.825 avendo osservato un reddito dell’anno precedente di €899 (rigo CP1).

All’interno di questo quadro vengono messi in evidenza il valore del reddito concordato che risulta essere superiore al reddito relativo all’esercizio precedente e pertanto per il calcolo delle imposte, si opta giocoforza per l’applicazione dell’imposta sostitutiva.

(Reddito Concordato – Reddito effettivo anno precedente) * aliquota sostitutiva CPB

(9.825 - 899) * 10% = 893

Occorre tenere ben presente però che qualora la società fosse stata in perdita nell’anno precedente, non avrebbe avuto convenienza ad optare per l’imposta sostitutiva perché la differenza su cui applicare l’imposta sostitutiva sarebbe stata più alta rispetto al reddito su cui calcolare l’aliquota IRES.

Anche in questo caso esistono redditi esclusi dal CPB che nel rigo CP7 ammontano a 1.700 € (es. plusvalenze). Calcoleremo l’IRES (la cui aliquota è il 24% sul reddito ante CPB + i redditi esclusi, sottraendo quanto già assoggettato ad imposta sostitutiva):

(Reddito Concordato + redditi esclusi - (Reddito Concordato – Reddito effettivo anno precedente)) *24%

(899+1700) * 24% = 624

Il totale da versare all’erario da parte della società è di €1.517 (893+624), contro un’imposta di €24.396, calcolando il 24% (aliquota IRES) sul reddito effettivo di €101.651. Pertanto, la società ha avuto un risparmio fiscale di €22.879.

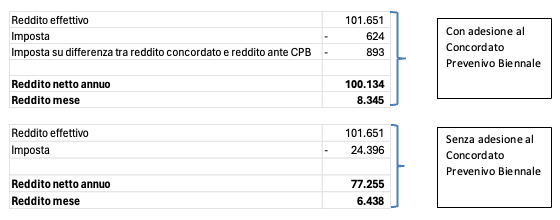

La società che ha deciso di aderire al Concordato Preventivo Biennale si trova ad avere un reddito disponibile più elevato rispetto al reddito che avrebbe avuto a disposizione nel caso non avesse accettato la proposta di Concordato.

Infatti, nel primo caso il reddito disponibile è pari ad €100.134, mentre nel secondo è pari ad € 77.255.

Anche in questa circostanza viene messo in evidenza che il reddito disponibile incrementa a seguito del risparmio d’imposta pari ad €22.879.

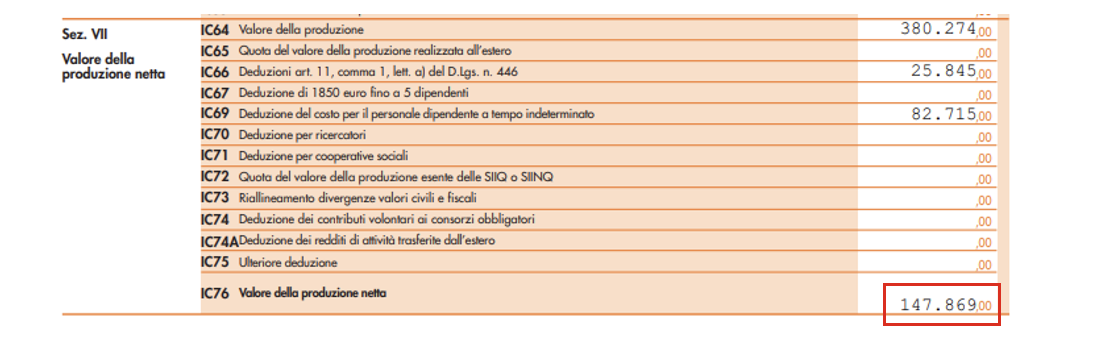

Come per l’IRES anche per l’IRAP, il contribuente trae beneficio dal CPB nel caso in cui il valore della produzione concordato ecceda quello effettivo.

Nel caso specifico il valore della produzione effettivo al netto delle deduzioni è di euro 271.714 (380.274 – 25.845 – 82.715).

Come possiamo notare però il valore che viene riportato nel rigo IC76 è di euro 147.869 che è pari al valore della produzione concordata attraverso il Concordato Preventivo Biennale.

Nota l’aliquota IRAP pari al 3,9%, pertanto l’IRAP che la società deve versare è pari ad euro 147.869*3,9% = 5.767, invece di 271.714*3,9% = 10.597.

Il risparmio d’imposta è di euro 4.830!

Per il biennio 2025-2026 a cui hanno potuto aderire solo i contribuenti che non vi avevano aderito nel biennio 2024-2025, la normativa ha previsto dei limiti:

Notiamo che il fisco ha “stretto le maglie” anche se i vantaggi possono essere ancora sensibili. In ogni caso per l’analista crediti rimane il problema di normalizzare i redditi al fine di non incappare in un doppio errore:

Cosa abbiamo imparato quindi? Dobbiamo isolare il reddito effettivo e determinare con un calcolo a parte le imposte “normali” che il contribuente avrebbe versato. Solo in questo modo il reddito presente e futuro può essere stimato con precisione. Attenzione, infine, ai contribuenti “discontinui” che registrano enormi salti di reddito per sfruttare le opportunità fiscali. Si tratta di attività da monitorare con ancor più profondità.