- Formazione individuale

- Formazione aziendale

- Consulenza

- Content creation

- Divulgazione

- Azienda

La determinazione del full cost di un prodotto finito è un tema complesso, che coinvolge logiche contabili, gestionali e finanziarie.

L’art. 2426 del codice civile al numero 9), ci dice che: “le rimanenze, i titoli e le attività finanziarie che non costituiscono immobilizzazioni sono iscritti al costo di acquisto o di produzione, calcolato secondo il numero 1), ovvero al valore di realizzazione desumibile dall'andamento del mercato, se minore; tale minor valore non può essere mantenuto nei successivi bilanci se ne sono venuti meno i motivi. I costi di distribuzione non possono essere computati nel costo di produzione”.

Siccome stiamo valutando magazzino prodotto finito e non mera materia prima, non ci interessa il tema del costo di acquisto, bensì il concetto di costo di produzione (il full cost di cui sopra).

Dove è definito il costo di produzione? Al numero 1) dell’art. 2426 richiamato dal numero 9) leggiamo: “Il costo di produzione comprende tutti i costi direttamente imputabili al prodotto. Può comprendere anche altri costi, per la quota ragionevolmente imputabile al prodotto, relativi al periodo di fabbricazione e fino al momento dal quale il bene può essere utilizzato; con gli stessi criteri possono essere aggiunti gli oneri relativi al finanziamento della fabbricazione, interna o presso terzi”.

L’OIC 13 è abbastanza dettagliato, dedica i paragrafi dal 23 al 36 al tema del costo di produzione e ci dice che gli oneri, tipicamente identificabili come componenti del costo di produzione, sono normalmente i seguenti:

Costi diretti:

Costi generali di produzione:

Il principio ci suggerisce altresì come suddividere i costi generali comuni ai vari prodotti, e quali sono i parametri (o driver) di allocazione dei costi:

Quali ore di mano d’opera e quali ore macchina? Quelle con gli straordinari? Quelle da massima capacità produttiva?

Sul punto l’OIC 13 è molto chiaro: “I costi generali fissi di produzione sono attribuiti a ciascuna unità prodotta in base alla normale capacità produttiva. La normale capacità produttiva rappresenta la produzione che si prevede di realizzare in media durante un numero di esercizi o periodi stagionali in condizioni normali, tenendo conto della perdita di capacità derivante dalla manutenzione pianificata”.

Se sto producendo di meno e sono in cassa integrazione?

Il paragrafo 29 ci dice di non cambiare criterio. Se l’ammontare dei costi generali fissi attribuito a ciascuna unità prodotta aumentasse in conseguenza a una bassa produzione o inattività degli impianti, finiremmo per sopravvalutare il valore del magazzino prodotto finito con due risultati: un bilancio falsato e prodotto a costi altissimi che non venderemmo più.

E se sto producendo oltre il normale a causa di un picco di domanda?

Ci pensa il paragrafo 30: “Nel caso di utilizzo della capacità produttiva oltre il livello considerato normale, la ripartizione dei costi generali fissi sui prodotti avviene sulla base della capacità produttiva effettiva, al fine di evitare che il valore delle rimanenze risulti superiore al costo sostenuto.”

Abbiamo capito che valutare il magazzino prodotto finito è tutt’altro che semplice.

Ma da dove trae origine il “dissing” fra controller, contabili e analisti finanziari?

I fronti sono molteplici, ma uno dei più interessanti è il tema dell’imputazione degli ammortamenti al full cost del prodotto finito. Se ci avete fatto caso, l’OIC 13 si limita a citare gli ammortamenti ma nulla di più.

Rispondiamo per gradi con l’esempio del prodotto “antigelo”!

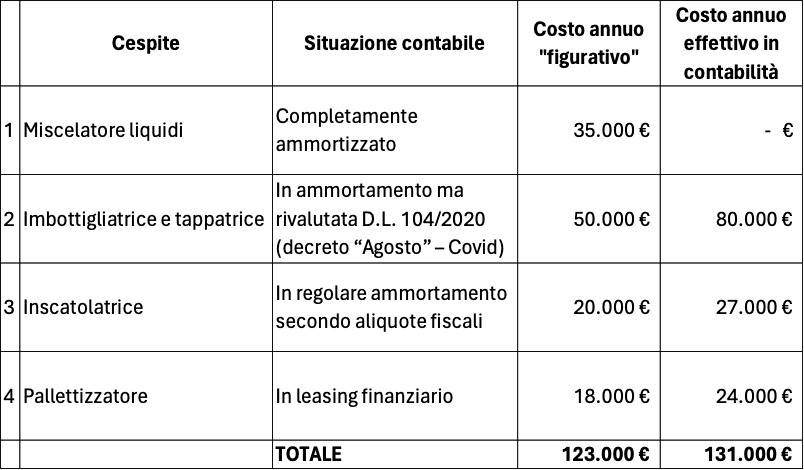

Immaginiamo che un’impresa produca dell’antigelo imbottigliato e che le fasi di produzione vedano passare il prodotto su quattro macchinari:

La tabella riporta le coordinate economico-finanziarie di tali macchinari.

Partiamo dal miscelatore di liquidi: essendo completamente ammortizzato in contabilità non appaiono più costi; eppure, se dovessimo sostituirlo in caso di rotture o obsolescenza sappiamo che comporterebbe un costo annuo di ammortamento di 35.000 €. Tale costo di 35.000 € è stato definito un “costo figurativo”, ovvero un costo che non si sostiene ma che il macchinario avrebbe se fosse nuovo. Perché è importante tale costo? Perché se non lo considerassimo saremmo tentati di vendere il prodotto senza conteggiarlo e quindi a un prezzo competitivo. Così facendo però si corre un grande rischio: se il miscelatore dovesse essere improvvisamente sostituito, non avremmo margine per sostenerne il costo, in quanto avevamo abbassato il prezzo perché il bene era completamente ammortizzato. Quale valore va quindi usato nel calcolo del full cost del prodotto finito? Se utilizzassimo 35.000 € seguiremmo un giusto criterio di prudenza, ma falseremmo il bilancio, in quanto “capitalizzeremmo” a magazzino dei costi che in realtà non si riverberano negli ammortamenti dell'esercizio.

Veniamo alla imbottigliatrice e tappatrice: qui il tema è ancora diverso, abbiamo un macchinario che costa 50.000 € all'anno in termini di ammortamenti ma che a seguito della rivalutazione consentita dalla norma straordinaria in tema Covid è stato rivalutato e in contabilità costa 80.000 € annui. Allora, che valore utilizzare per calcolare l'impatto sul costo del prodotto finito? 50.000 € parrebbe il valore corretto a livello industriale, mentre 80.000 € il valore corretto a livello contabile. Infatti, se non utilizzassimo il valore di 80.000 € avremmo a conto economico 80.000 € di costo negli ammortamenti e nella variazione di magazzino prodotto finito (il cui scopo è proprio correggere i costi di esercizio sostenuti girandone parte a magazzino) un valore inferiore che falserebbe il bilancio...

Esaminiamo ora l’inscatolatrice: seguendo le aliquote fiscali del normale e ordinario ammortamento dovremmo utilizzare il valore di 27.000 € per stimare il valore del prodotto finito. Tuttavia, la macchina è sovrautilizzata (lavora 10,8 ore al giorno in luogo delle 8 ore di tutte le altre) e quindi il suo costo effettivo scende a 20.000 € annui grazie alle economie di scala . Ancora una volta siamo di fronte a un bivio: se considerassimo 20.000 € potremmo far beneficiare al prodotto finito del minor costo e quindi essere più competitivi; tuttavia, il bilancio ne uscirebbe ancora una volta falsato, poiché avremmo costi per 27.000 € negli ammortamenti ma capitalizzazioni per 20.000 € nella variazione del magazzino prodotto finito.

Arriviamo infine al pallettizzatore: si tratta di un bene in leasing e, come è noto, le società di leasing tendono a perfezionare contratti che abbiano una durata inferiore a quella effettiva del bene. Questo al fine di tutelarsi su eventuali inadempimenti contrattuali e per reimpossessarsi di beni che abbiano ancora un certo valore. Questa caratteristica del leasing crea un disallineamento: sappiamo che in realtà il bene, se fosse in ammortamento, costerebbe 18.000 € all'anno, mentre a causa del leasing comporta un'uscita finanziaria di 24.000 €. Che fare? Se utilizzassimo il valore di 18.000 € faremmo beneficiare il prodotto finito di un costo inferiore, ma non raccoglieremmo sufficienti risorse per sostenere l'effettiva uscita finanziaria di 24.000 €; mentre con il valore di 24.000 € andremmo a compensare l'effettivo costo per godimento beni di terzi che apparirebbe a bilancio.

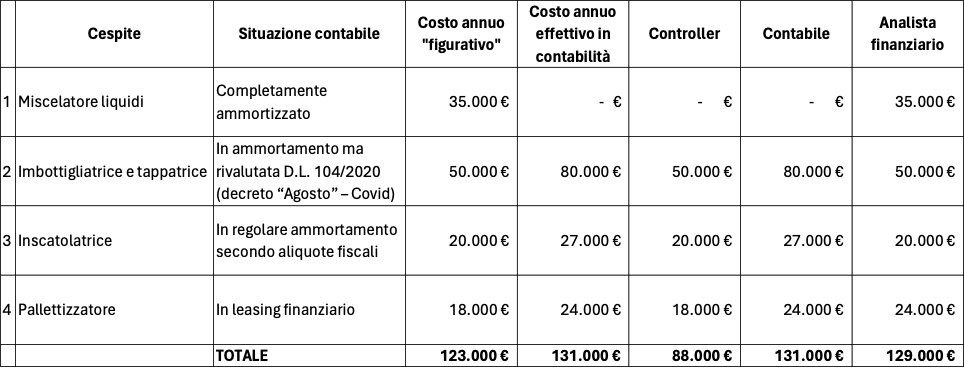

Ora esaminiamo la visione dei tre diversi soggetti sulla base dello stato dei macchinari sopra evidenziato!

La tabella riporta la situazione finale.

Il compito del controller è far sì che l’impresa stia sul mercato rispetto alla concorrenza e che calcoli il costo del prodotto nel modo più realistico possibile.

Con ogni probabilità (ogni controller ragiona a modo suo naturalmente) il controller andrà “al sodo” e considererà solo i costi effettivi sulla base dell’utilizzo dei macchinari. In tal senso il miscelatore non avrà impatto perché completamente pagato, l’imbottigliatrice sarà considerata per il valore originario dell’ammortamento e non per quello rivalutato. L’inscatolatrice terrà conto delle economie di scala e quindi assunta al minor valore e il pallettizzatore sarà considerato con un ammortamento normale e non accelerato dal leasing. Risultato? Sul prodotto finito si capitalizzano solo 88.000 € complessivi che “stranamente” è la configurazione di costo più bassa e che rende più competitivo il costo del prodotto.

La contabilità deve occuparsi di rappresentare un bilancio veritiero e corretto: se esiste un costo contabilizzato il medesimo va esattamente riverberato nella variazione di magazzino prodotto finito, il cui scopo è quello di fare da compensazione ai costi non sostenuti per le vendite ma per creare scorte di prodotto finito (in caso di magazzini crescenti nel tempo naturalmente).

In tal senso il miscelatore non avrà impatto perché completamente pagato, l’imbottigliatrice sarà considerata per il valore rivalutato dell’ammortamento perché esso è il valore che viene contabilizzato. L’inscatolatrice sarà assunta al valore dell’ammortamento di bilancio e il pallettizzatore sarà considerato pari al leasing. Risultato? Sul prodotto finito si capitalizzano costi non realistici (la rivalutazione in primis, costo mai sostenuto perché ha in contropartita l’iscrizione di una riserva patrimoniale), ma il bilancio risulta il più possibile veritiero. Nel caso della rivalutazione, a maggior costo di ammortamento corrisponde maggior valore del magazzino.

A livello di corporate finance l’obiettivo è garantire un costante e duraturo equilibrio finanziario.

Per l’analista che si occupa anche di planning sarebbe folle “far finta” che il miscelatore non abbia un costo figurativo quando magari nel business plan è previsto l’acquisto di un nuovo miscelatore fra due anni. Per l’analista il costo dell’imbottigliatrice è pari a 50.000 € fino a che non entrerà fra i cespiti un impianto che porti davvero 80.000 € di ammortamenti. Quanto all’inscatolatrice ha senso considerarla a 20.000 € in quanto l’economia di scala crea effettivamente extra cash flow su tale macchinario. Infine, al pallettizzatore in leasing corrispondono 24.000 € di uscite finanziarie considerarne solo 18.000 nel pricing del prodotto andrebbe a creare un serio problema al cash flow.

In realtà come avrete avuto modo di comprendere tutti e tre hanno le loro buonissime ragioni per operare certe scelte.

Il più arrischiato è certamente il controller che pressato dal contenere i costi sceglie le strade più convenienti affermando ad esempio che è vero che il miscelatore allo stato non costa nulla e non va riverberato nei costi. Se ci pensiamo, ove non considerasse altri parametri, il controller sull’inscatolatrice potrebbe incorrere in gravi errori: la macchina costa meno perché lavora 10,8 ore al giorno ma perché deve farlo se le altre ne lavorano 8? È evidente che tale macchina potrebbe essere un “collo di bottiglia” e deve far fare straordinari per evitare di essere un ostacolo alle fasi a monte (accumulo davanti alla macchina) e a valle (flusso non continuo di merce da pallettizzare). In realtà, quindi, dovrebbe essere sostituita piuttosto che essere considerata performante per economia di scala.

Il più “vincolato” è il contabile. Qualcuno di voi potrebbe dire in merito all’inscatolatrice: “Ma l’OIC 13 consente di considerare l’extra utilizzo e quindi il minor costo unitario del macchinario su ogni pezzo”. Nella prassi, tuttavia, si vede riverberare esattamente i costi contabili nella valutazione del magazzino prodotto finito.

L’analista finanziario è il più aderente alle uscite finanziarie reali ed ai costi che sono azzerati solo temporaneamente: il suo obiettivo è rendere sostenibile il modello di business in ogni scenario cercando di evitare di essere troppo laschi sui costi e quindi sui prezzi finali.

Risultato? In azienda potreste trovare ben tre valorizzazioni del prodotto finito di cui però il lettore esterno non ha visibilità; avrà modo solo di avere contezza della mera visione contabile. La “scheda costi” del controller spesso non “sale” nemmeno in contabilità e resta appannaggio della funzione produzione e commerciale una volta decisi i mark-up sui full costs dei prodotti, per determinare i prezzi di vendita. Le valutazioni dell’analista finanziario si riverbereranno invece nei business plan e in valutazioni interne, per determinare margini di contribuzione realisti per sostenere il debito.

In tutta onestà no. La valorizzazione del magazzino non è una scienza esatta, ma un processo di stima.

Il nostro consiglio, rivolto in particolare ai controller, è quello di non sottovalutare troppo i costi per non rimanere scoperti quando i macchinari saranno sostituiti e di far prevalere l’effetto del cash flow a quello del costo figurativo, aspetto da considerarsi sia in presenza di leasing ma anche di mutui per acquistare i macchinari.